需求端有望迎来好转 热卷震荡区间或有上移

来源:大越期货

风险提示

疫情持续影响宏观数据,四月制造业数据继续下行。海外东南亚等地制造业PMI同样回落,出口数据难有增长。

后市展望

本周在疫情缓和和复工预期下,钢价预期好转,本周震荡区间整体有所上移,接下来走势预计以震荡略偏强为主。

研报正文

【基本面】

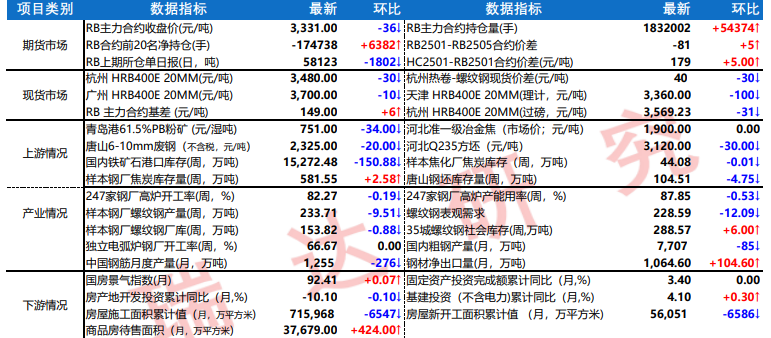

供应端华东地区上周检修较多造成热卷产量有较大幅度下降,其他地区变化不大,预计本周或有小幅回升。

需求方面表观消费未能延续反弹,再次出现较大跌幅,近期政策利多密集释放,未来基建等行业或将率先增加对需求支持。

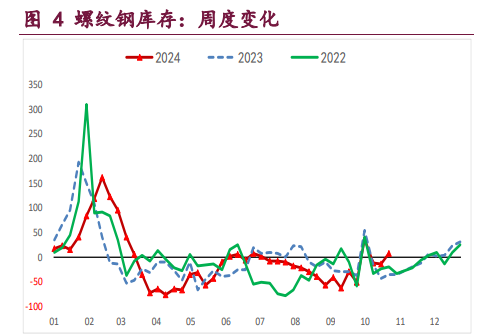

【基差、库存】

基差:热卷现货折算价4850,基差61,现货升水期货。

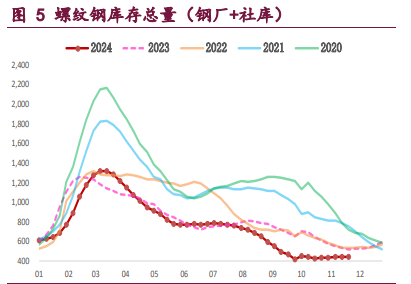

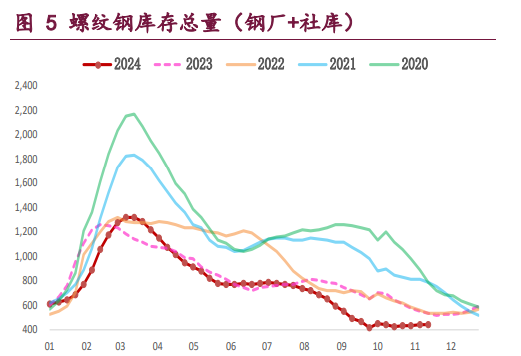

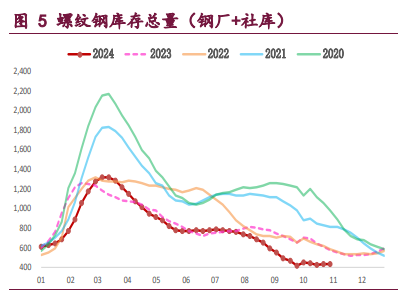

库存:全国33个主要城市库存249.63万吨,环比增加2.07%,同比减少0.91%。

【多空分析】

利多因素:疫情及利润影响,近期钢厂检修增加,上周供应下跌幅度加大。疫情数据较前期有较大缓解,上海及其他地区六月迎来复工。

利空因素:疫情持续影响宏观数据,四月制造业数据继续下行。海外东南亚等地制造业PMI同样回落,出口数据难有增长。

【观点结论】

交易逻辑:供需均有较大降幅,供应端主要在以于华东地区上周检修增加,其他地区保持平稳,预计后续检修结束将有小幅回升,需求端同样有望迎来好转,预计价格短期企稳震荡。

市场预期:本周在疫情缓和和复工预期下,钢价预期好转,本周震荡区间整体有所上移,接下来走势预计以震荡略偏强为主。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读