聚乙烯需求存向好预期 聚丙烯成本面支撑较强

期货市场

周二夜盘PE2209高开低走,盘中震荡走高,终收8989元/吨,涨30元/吨(0.33%)。

背景分析

6月10国内PE库存环比6月2日增加2.02%,其中样本主要生产环节PE库存环比增加2.41%,PE样本港口库存环比下降0.32%,样本贸易企业库存环比增加5.26%。

研报正文

【聚乙烯】

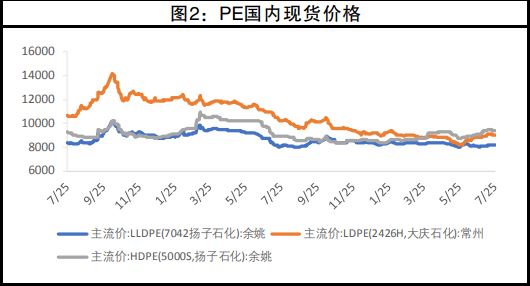

基本面:周二夜盘PE2209高开低走,盘中震荡走高,终收8989元/吨,涨30元/吨(0.33%),LLDPE市场价格部分回落。华北大区线性部分跌50元/吨;华东大区线性部分跌50-100元/吨;华南大区线性部分跌30-80元/吨。

国内LLDPE主流价格在8880-9250元/吨。线性期货低开低走,加之原油高位回落,现货市场气氛有所降温,石化出厂部分下调,贸易商报盘有所回调,下游用户接货意向较弱,实盘价格多一单一谈而定。

库存:6月10国内PE库存环比6月2日增加2.02%,其中样本主要生产环节PE库存环比增加2.41%,PE样本港口库存环比下降0.32%,样本贸易企业库存环比增加5.26%。

核心逻辑:PE市场价格延续偏强震荡运行为主,以LLDPE为例,预计主流价格在8900-9300元/吨。下周油价维持窄幅整理为主,对PE成本支撑力度一般。

供应端:供应量方面来看,PE库存压力不大,石化库存及港口库存有所下降,但社会库存有所累积,预计6月到港量环比回升,但增量有限。下周炼化企业检修继续减少,初步预计下周PE检修损失量在5.21万吨,环比减少3.17万吨。

需求端:需求方面农膜需求淡季,订单跟进不足,行业开工维持低位。其他PE下游缓慢回升中,按需采购为主。

观点小结:在低库存的格局下,且未来需求存在向好预期,油价整体易涨难跌。国内聚乙烯市场价格延续涨势。上游原油震荡偏强运行,继续给予聚乙烯产品有力的成本支撑。本周PE价格窄幅整理偏强为主。

【聚丙烯】

基本面:周二夜盘PP09合约震荡低走,终收于8804元/吨,涨16元/吨(0.18%)。国内PP市场小幅走低,幅度在50-100元/吨。期货低位运行压制现货市场氛围,个别生产企业下调出厂价格,货源成本支撑减弱,贸易商出货为主,报盘多有松动。下游接盘仍旧谨慎,采购意愿不高,市场整体交投欠佳。

市场分析:今日华北拉丝主流价格在8800-8870元/吨,华东拉丝主流价格在8800-8900元/吨,华南拉丝主流价格在8850-9050元/吨。6月3日国内PP库存环比5月27日上升3.29%。其中主要生产环节PP库存上升,港口库存、贸易商库存下降。

核心逻辑:成本面来看,原油预计延续强势,聚丙烯成本面支撑较强。

供应端:受个别新增产能释放以及后期计划内检修装置减少,部分检修装置计划重启等影响,供应预计小幅增加。

需求端:短期下游订单暂无明显好转,同时下游谨慎心态下,预计需求短期平稳释放为主。但基本面总体来看,预计短期未见明显供需矛盾,对市场仍有支撑,同时叠加成本面支撑较强,基于此,预计国内聚丙烯市场居高难下。