螺纹钢持续向下承压 铁矿石基本面逐渐转弱

来源:中信建投期货

背景分析

全球多家央行纷纷加入加息大潮,大宗商品因流动性收紧而向下承压。行业内,钢厂大面积降价。

风险提示

山东、江苏相继公布粗钢压减政策,未来可能有更多的省份跟进控产政策,供给端或收缩预期较强。

研报正文

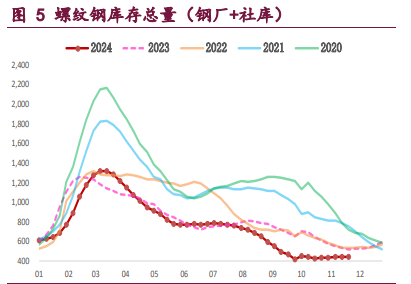

【螺纹钢】

市场焦点:全球多家央行纷纷加入加息大潮,大宗商品因流动性收紧而向下承压。行业内,钢厂大面积降价。

供给端:山东、江苏相继公布粗钢压减政策,未来可能有更多的省份跟进控产政策,供给端或收缩预期较强。

需求端:昨日237家主流贸易商建材成交13.22万吨,环比减7.2%。新一轮强降水过程继续影响江南、华南等地。预计钢材库存继续累库,且结构分化,厂库资源继续前移,社库端压力增大。

今天发布月度经济数据,关注5月份经济数据。

【铁矿石】

市场焦点:供应方面,6月6日-12日,Mysteel澳洲巴西19港铁矿发运总量2641.8万吨,环比增加564.1万吨。中国47港铁矿石到港总量2093.8万吨,环比减少182.2万吨;中国45港到港总量1890.7万吨,环比减少314.5万吨。

库存方面:国内45港铁矿石库存已经连降11周,上周45个港口进口铁矿库存为12845.33万吨,环比降388.47万吨;日均疏港量318.59万吨,降4.83万吨。

需求端:上周五大品种钢材产量大增22.99万吨至1003.55万吨,铁矿石需求仍阶段性走强。整体来看,伴随全国范围内的防控放松,钢材供应水平随之提升,但受限于今年控产政策的背景、利润问题、原料紧张、需求差,提升速度大概率低于预期,预计铁矿需求大概率本月见顶,然后在粗钢压减大背景下供需基本面将逐渐转弱。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读