黑色系市场承压运行 双焦盘面整体延续弱势

后市展望

综合来看,目前焦炭基本面良好叠加成本支撑,焦企挺价情绪浓厚,不过,近期疫情形势仍有反复,同时多地面临强降雨天气,终端需求恢复仍需一定时间,黑色金属板块整体承压运行。

背景分析

库存方面,焦化厂因产能利用率下降叠加贸易商采购积极,厂内以去库为主,库存降至历史低位水平。钢厂整体采购力度有限,且高炉正常开工。

研报正文

【逻辑】

昨日,焦煤、焦炭期货价格震荡偏弱运行。夜盘双焦延续弱势,J2209合约收于3553.0元/吨,JM2209合约收于2803.5元/吨。焦炭现货价格稳中偏强,昨日部分地区钢厂已落实焦价第2轮提涨。日照港口准一级冶金焦出库价格继续小幅上涨,目前报价3580元/吨。

【基本面】

从焦炭基本面来看,焦价首轮提涨顺利落地,但焦煤价格反弹幅度超焦价上涨幅度,成本继续挤压焦化盈利空间。上周全国独立焦企平均吨焦盈利为-41.0元,同比下降859.0元。亏损状态对焦企开工造成一定影响,独立焦企产能利用率降至80%左右。

【需求方面】

需求方面,近期疫情扰动仍有反复,同时多地面临强降雨天气,成材需求压力依然较大,钢材价格再次回调。不过目前钢厂长流程生产仍保持良好,上周247家钢厂日均铁水产量增加至243.26万吨,焦炭需求相对旺盛。

【库存方面】

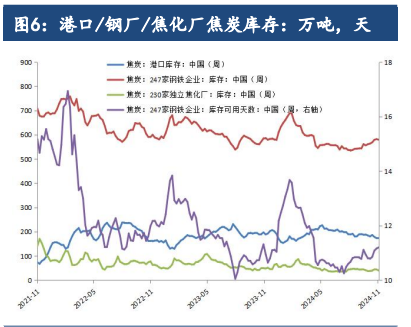

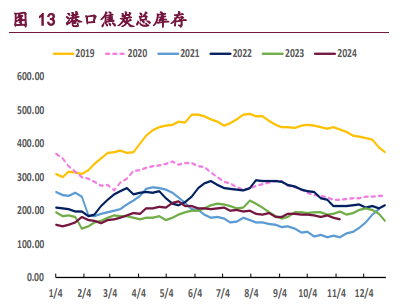

库存方面,焦化厂因产能利用率下降叠加贸易商采购积极,厂内以去库为主,库存降至历史低位水平。钢厂整体采购力度有限,且高炉正常开工,厂内焦炭库存进一步被消耗,处于历史低位水平;近期焦炭期价率先企稳反弹,给出升水空间,贸易商集港积极性提高,港口焦炭连续3周累库,目前焦炭港口库存已经是近两年的最高水平,随着近日期价的回调,升水空间已不大,贸易商采购节奏也将放缓。

【观点小结】

综合来看,目前焦炭基本面良好叠加成本支撑,焦企挺价情绪浓厚,不过,近期疫情形势仍有反复,同时多地面临强降雨天气,终端需求恢复仍需一定时间,黑色金属板块整体承压运行。

风险提示:钢厂高炉开工不减,焦炭需求进一步增加(焦价上行);焦煤供给再度收紧,煤价走强(上行)。