企业预售量处同期高位 甲醇期货盘面坚挺

后市展望

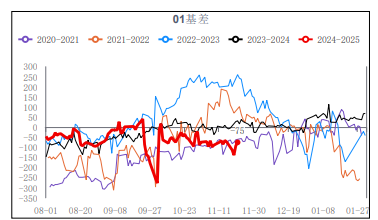

近期天津渤化MTO试车成功消息刺激盘面坚挺。上周港口库存和产区库存双增,社会库存继续增加,但企业预售量处于近3年以来同期高位,关注成本端和新装置投产进度。

风险提示

关注全球疫情发展,经济刺激政策及变化,国内产能投产,装置检修情况,下游需求情况,港口库存情况,国际油价联动效应,煤炭价格变化,美债收益率,美元指数。

研报正文

【利多因素】

国内MTO装置方面,浙江兴兴新能源科技有限公司69万吨/年甲醇制烯烃装置重启;新疆恒有能源19.96万吨/年MTP烯烃装置于12月21日重新试车,目前半负荷运行中。

南京诚志60万吨/年甲醇装置停车检修,其1期29.5万吨/年MTO装置检修,2期60万吨/年MTO装置稳定运行;山东鲁西甲醇近期持续外采中,30万吨/年烯烃装置计划6月初检修20天左右;80万吨/年甲醇尚未重启。

中原石化20万吨/年S-MTO装置满负荷运行。宁波富德其60万吨/年DMTO装置开工近期满负荷运行。

【利空因素】

本周西北地区甲醇样本生产企业周度签单量(不含长约)总计8.88万吨,较上一统计日减少4.40万吨,环比-33.15%。

上周国内甲醇企业库存量39.6万吨,环比+1.7万吨。

甲醇港口库存96.2万吨,环比+8.6万吨,其中华东港口库存79.4万吨,华南16.8万吨。

国内甲醇产量为162.34万吨,装置开工率为80.4%,环比增加0.05%。

下游需求较弱,其中MTO开工率88%,环比-0.3%,醋酸开工65.3%,环比-3.3%,MTBE开工率55.5%,环比持平,甲醛开工率54.2%,环比+1.4%,二甲醚开工率11.7%,环比-0.5%。

【风险因素】

关注全球疫情发展,经济刺激政策及变化,国内产能投产,装置检修情况,下游需求情况,港口库存情况,国际油价联动效应,煤炭价格变化,美债收益率,美元指数。

【品种观点】

近期天津渤化MTO试车成功消息刺激盘面坚挺。上周港口库存和产区库存双增,社会库存继续增加,但企业预售量处于近3年以来同期高位,关注成本端和新装置投产进度。