内外库存均低位运行 沪锌短期或区间震荡

行情复盘

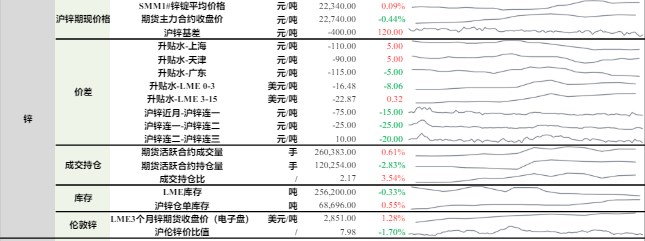

8月26日,锌期货主力合约收涨1.23%至25500元。

主力持仓

8月26日,锌期货主力持仓呈现多空双增局面。

后市展望

鲍威尔将亮相全球央行年会,或为9月政策选择提供重要指引,当前美元仍处于多头市场但超买,预计宏观偏谨慎,锌价以区间震荡为主。

背景分析

国内高温限电,锌锭产量回升幅度低于预期,海外受高能源成本压制,新星公司budel冶炼厂关闭,Balen和Auby冶炼厂开工率仅50%。

研报正文

一、行情回顾与操作建议

行情回顾:本周锌价冲高回落,周内有色金属因美元指数持续走强而承压,然锌价由于新星公司关闭荷兰Budel冶炼厂而冲高,伦锌一度涨至3819。

但减产刺激并未扭转锌价走势,沪锌在周二晚间跳空高开之后一路走弱,减产刺激并未彻底扭转锌市多空力量,全球锌市场持续在供需双弱的局势下博弈,国内需求迟迟未恢复。

三大初级消费企业开工率持续低位水平,锌价上涨对消费端施压明显,国内现货升水下调,而且海外在锌价大涨之际LME0-3back结构大幅回落,均反映出内外现货市场买方畏高。整体上,沪锌主力周跌幅1.19%。

操作建议:内外供应端受阻,国内限电影响1万吨,欧洲目前关停产能52.5万吨,嘉能可在半年报中表示企业炼厂在上半年已经处于亏损边缘,在冬季欧洲电力价格继续上涨预期下,嘉能可减产的预期难消退,在此背景下,预计海外库存难有累库。

而国内在地产消费不佳而基建需求持续未起的背景下,锌锭需求仍偏弱,国内供需双弱背景下社库或难出现累库,同时由于海外减产沪伦比值持续低位运行,出口窗口有望再度打开。

从而令国内库存难实现明显累库,在内外库存均低位运行,且需求受中国地产拖累下,基本面难带锌价拖累震荡区间。

而宏观面,鲍威尔将亮相全球央行年会,或为9月政策选择提供重要指引,当前美元仍处于多头市场但超买,预计宏观偏谨慎,锌价以区间震荡为主。

二、基本面分析

2.1供应端

原料端进口矿窗口关闭:国产精矿TC持平3850,进口精矿TC持平175,7月底国内炼厂原料库存天数上升至21.82天,冶炼库存回归到正常水平。本周由于比价大跌,冶炼厂进口矿喊价至230-250,但由于海外目前的锌矿招标价未有效跟随,短期市场暂未高价成交。

冶炼厂盈利能力不佳:冶炼厂到手加工费涨23至5892,据SMM调研由于辅料价格上涨以及电力成本上涨,目前国内冶炼厂加工成本平均上调至6000元/吨,扣除副产品收益,本周炼厂生产平均亏损108。

副产品硫酸收益有所下降,1吨锌副产2吨酸,本周国内硫酸市场价格持续回落,价格由上周末的456元/吨下跌至本周末的394元/吨,跌幅13.6%。

硫酸下游需求主要是化肥(53%)、钛白粉(12%),当前硫酸市场上游硫磺价格大幅下跌,成本支撑严重不足,下游采购积极性减弱,硫酸价格将继续下跌。加上副产品收益,冶炼厂能实现正收益。

精炼锌产量因限电降幅预计达1万吨:此前SMM预计2022年8国内精炼锌产量环比增加3.51吨至51.1万吨,但由于近期持续的高温天气,四川、湖南、陕西、内蒙等地均出现不同程度限电影响,要求各地冶炼厂限电停产1~10天不等,预计本次限电的影响产量将达到1万吨左右。

进口窗口持续关闭:本周沪伦比值运行区间在7.05-7.21之间,现货进口亏损在3382-4152之间,进口窗口关闭。整体上供应端,国内进口矿窗口关闭,在伦锌再度领涨沪锌后,且国内基本面暂难看到明显推动力下,进口矿窗口预计将继续关闭,后续补充能力不佳,加上当前炼厂盈利能力下降。

国内高温限电,锌锭产量回升幅度低于预期,海外受高能源成本压制,新星公司budel冶炼厂关闭,Balen和Auby冶炼厂开工率仅50%;嘉能可PortoVesme冶炼厂关停,其他冶炼厂维持盈亏平衡,在欧洲电力价格不断上涨之际,欧洲炼厂继续减产风险仍存在,海外锌锭供应风险较大,从而为价格提供支撑。

2.2需求端

镀锌开工率环比降低1.35%至69%:镀锌周度原料库存下降230至11180吨,镀锌成品库存下降1.52至49.38万吨。本周钢材价格走弱,镀锌管销售不畅导致成品库存增加,而镀锌结构件道路、交通订单有所增加,而铁塔因国网对加工工艺限制而导致生产效率下降。目前整体开工率偏低,限电影响较小,预计下周开工率维持震荡。

压铸锌合金开工率涨2.87%至38.76%:压铸周度原料库存上涨70至4120吨,压铸周度成品库存下降1430至10630吨。

据SMM调研,部分先前停减产的大型厂家为补充近期消耗的库存,暂时恢复开工。故尽管各地限电政策及极端高温压缩企业可开工时间,大部分尚在开工的中小型厂家开工持续不佳,但是整体来看,本周压铸锌合金开工仍获小幅提升。

成品库存方面,由于先前华中、华东地区大型厂家暂时停产率极高,成品库存下滑。往年8月中下旬,通常可以看到部分因圣诞节备库而衍生的海外订单,但今年却迟迟未见相关信号,预计下周,压铸锌合金企业开工或延续低位。

氧化锌开工率涨0.6%至54.5%:氧化锌周度原料库存下降670至1347吨,氧化锌周度成品库存上涨975至5265吨;氧化锌企业成品难销售,成品库存累库明显,锌价上涨企业畏高,原料库存下降,订单存量有限,企业开展价格战,整体市场订单未有明显上升,在订单低位企稳下,预计下周氧化锌开工率仍维持稳定。

2.3现货市场

国内去库0.7万吨:SMM统计社库较上周五下降0.7至13.22万吨,主要是由天津供应主要去库量,由于部分内蒙冶炼厂仍未恢复至正常生产状态,新疆受疫情影响发货受限,市场到货偏低,库存录减。

保税区库存较上周持平1.38万吨,进口窗口持续关闭。近期比价重挫,有贸易商考虑将保税区库存转移至海外,未来保税区库存或下降。

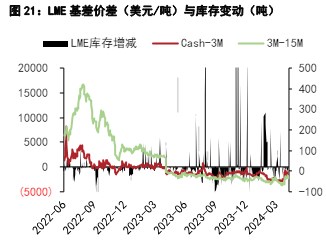

LME累库0.02万吨:LME累库0.02至7.47万吨,较去年同期下降16.4万吨。