交割导致库存大增 沪铅或震荡区间下沿

行情复盘

9月19日,铅期货主力合约收跌0.73%至14875元。

主力持仓

9月19日,铅期货主力持仓呈现多空双增局面。

现货市场

上海市场驰宏铅14885-14905元/吨,对沪期铅2210合约升水10-30元/吨报价;江浙市场济金、江铜铅14885-14905元/吨,对沪期铅2210合约升水10-30元/吨报价。

背景分析

下游消费延续旺季特征,部分电动自行车及汽车蓄电池企业开始出现缺货一周的情况,中大型企业多满产,订单向好的背景下有望带动企业开工回升。

研报正文

期货市场:周一沪铅主力2210合约日内窄幅震荡,夜间低开上行,收至14900元/吨,涨幅达0.2%。伦铅震荡偏弱,收至1882美元/吨,跌幅达0.37%。

现货市场:上海市场驰宏铅14885-14905元/吨,对沪期铅2210合约升水10-30元/吨报价;江浙市场济金、江铜铅14885-14905元/吨,对沪期铅2210合约升水10-30元/吨报价。期铅弱势不改,而交割货源重新进入市场,持货商维持小升水,再生铅企业挺价出货,下游转向原生铅。

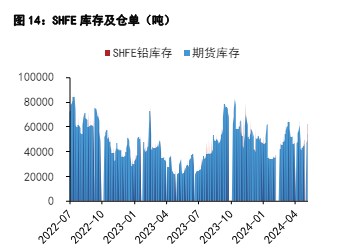

SMM:五地铅锭库存总量至8.35万吨,较上周五减少约400吨。09合约交割后,货源重新进入流通市场,同时安徽、江西地区再生铅企业处减产中,叠加下游逢低补库,带动部分仓库库存消化。昨日LME铅库存减250吨至34150吨。

基本面看:国内铅矿供应紧张程度有所缓解,叠加兴安银铅、白银有色及安徽铜冠检修复产,原生铅企业开工维持小幅回。再生铅方面,部分炼厂因亏损或技改而减停产,但采购量下滑导致废旧电瓶价格小幅回落,不过供应紧张的格局未变,废旧电瓶绝对价维持高位,再生铅成本支撑仍较牢固。

下游消费延续旺季特征,部分电动自行车及汽车蓄电池企业开始出现缺货一周的情况,中大型企业多满产,订单向好的背景下有望带动企业开工回升。

观点小结:整体来看,近期美元偏强压制金属走势,国内原生铅供应稳中有增,再生铅减产下供应缩减,且下游消费旺季延续,供需矛盾不大。但近期交割导致库存大增,打压铅价,不过目前铅价跌至前期震荡区间下沿,再生铅成本支撑有望再度显现,铅价下跌空间有限,可少量逢低做多。

操作建议:观望。