保税区库存压力仍在 橡胶供应面延续弱势

主力持仓

据统计橡胶期货主力持仓呈现多增空减局面。

操作建议

市场多以观望为主。

期货市场

本周(10月10日-10月14日)天胶主力RU2301震荡下跌。截止本周五收盘,主力合约收盘价12830元/吨,较上周五下跌305元/吨,周跌幅2.32%。天然橡胶自身基本面偏弱,宏观利空压制,或将重新筑底。

背景分析

2022年全球天胶消费量料同比增加2.6%至1478.6万吨。其中,中国降1.2%、印度增2.7%、泰国增44.1%、马来西亚增3.2%。

研报正文

一、本周行情回顾

(一)期货市场分析

本周(10月10日-10月14日)天胶主力RU2301震荡下跌。截止本周五收盘,主力合约收盘价12830元/吨,较上周五下跌305元/吨,周跌幅2.32%。天然橡胶自身基本面偏弱,宏观利空压制,或将重新筑底。

(二)现货市场分析

国内天然橡胶市场本周国内天然橡胶市场涨跌频繁,周内小幅下跌。截至10月13日,天然橡胶市场日均价在12078元/吨,周环比下跌63元/吨,下跌幅度为0.52%。

截止到10月13日现货市场行情:华北市场:国营全乳胶有报12200元/吨,标二有报11450元/吨,越南3L在12250元/吨,泰三烟片有报14700元/吨,实单商谈。

山东市场:国营全乳胶有报11900元/吨,标二有报11450元/吨,越南3L在11950元/吨,泰三烟片有报14400元/吨,实单商谈。

华东市场:国营全乳胶有报11900元/吨,标二有报11450元/吨,越南3L在11850元/吨,泰三烟片有报14400元/吨,实单商谈。

西南市场:全乳在12100元/吨(含税),云南民营5#在10950元/吨(含税),云南民营10#报10750元/吨(含税),20#轮胎胶报10900元/吨,实单商谈。

二、全球产胶旺季,天气扰动下供给依旧宽松

泰国橡胶主产国受季风性降雨以及洪水影响,产量缩减,原料胶水成本上提供一定支撑。国内9月进口量预计或有增加。

据中国海关总署公布的数据显示,2022年8月中国进口天然及合成橡胶(含胶乳)合计59.2万吨,较2021年同期的52.9万吨增加11.9%。

1-8月中国进口天然及合成橡胶(含胶乳)共计456.7万吨,较2021年同期的434.7万吨增加5.1%。ANRPC最新发布的9月报告预测,9月全球天胶产量料增3.7%至138万吨,较上月增加5.1%;天胶消费量料增5.2%至126.7万吨,较上月增加6.6%。

2022年全球天胶产量料同比增加2.3%至1437.6万吨。其中,泰国增0.9%、印尼增2.9%、中国增1.8%、印度增12.3%、越南降1.3%、马来西亚降14.8%。

2022年全球天胶消费量料同比增加2.6%至1478.6万吨。其中,中国降1.2%、印度增2.7%、泰国增44.1%、马来西亚增3.2%。

三、美国9月CPI上涨超预期,美联储鹰派加息再添新证

根据当地时间13日美国劳工部公布的数据,9月美国消费者物价指数(CPI)经季调后环比上涨0.4%,高于预期值0.3%;9月CPI同比上涨8.2%,预期值为8.1%,前值为8.3%。

剔除波动性较大的食品和能源价格后,美国9月核心CPI环比上涨0.6%,高于预期值0.4%,与前值持平;9月核心CPI同比大涨6.6%,创1982年8月以来的最大同比涨幅,高于前值6.3%。

据芝商所利率观察工具,在CPI数据出炉后,美联储下月连续第五次加息75个基点的概率升至91.4%,甚至有8.6%的概率看向加息100个基点。

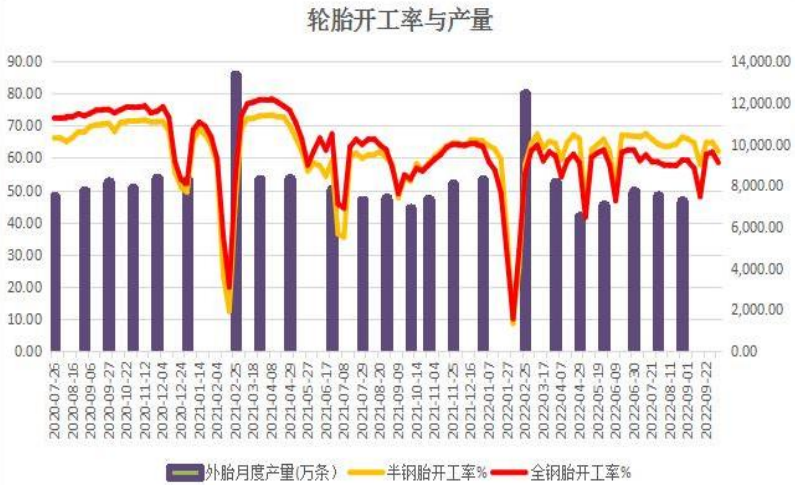

四、节后轮胎开工不及前期

国庆节轮胎放假企业多于往年,轮胎需求不济,产成品库存高企,走货不佳引发企业未来销量担忧。节前外贸集中走货,部分型号处于缺货状态,节后提升开工不起前期库存但开工水平仍不及前期。

据统计,本周半钢胎样本企业开工率为62.05%,同比提升3.87%;全钢胎样本企业开工率为58.558%,同比提升1.86%。

五、金九银十+政策出台,车市依旧可观

车购税减半政策的效果在政策启动前期的6月较突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱。目前政策提振消费信心效果是很好的,因此车市零售仍是实现同比较高增长。

据乘联会统计,初步统计,9月1-30日,全国乘用车市场零售190.8万辆,同比去年增长21%,较上月同期增长2%;全国乘用车厂商批发224.9万辆,同比去年增长29%,较上月同期增长7%。

六、天然橡胶市场综述及后市展望

当前全球天然橡胶仍然处于上量期,供应宽松趋势不变。周内国外主产区受降雨天气影响,割胶进度受阻,原料胶水价格有所支撑,但青岛保税区库存压力仍在,供应面延续弱势,后期随着天气影响减小,供应持续增量。

节后下游轮胎开工开始回升但仍不及节前水平,金九银十传统消费旺季下,海内外需求低迷,短期内并无明显改善。

国庆期间疫情严峻,对终端消费形成阻碍,且10月13日美国发布CPI数据上涨超预期,美联储鹰派加息概率增加,宏观市场承压。市场多以观望为主,目前关注国内外宏观面的影响。

风险点:下游轮胎开工、疫情反复、产区天气扰动。