旺季带来需求边际好转 PVC短期开工难有提升

行情复盘

10月21日,PVC期货主力合约收跌1.01%至5861元/吨。

主力持仓

10月21日,PVC期货主力持仓呈现多空双增局面。

后市展望

国内需求受季节性影响形成稳支撑,外需继续走弱,出口盈亏继续下降。成本端电石因为PVC需求疲软有下跌预期。整体而言,库存压力短期难有大幅缓解,围绕成本震荡。

背景分析

需求:下游型材和管材开工高于去年同期,季节性旺季带来需求边际好转。出口至印度盈亏41.85元/吨,上期60.84元/吨。

研报正文

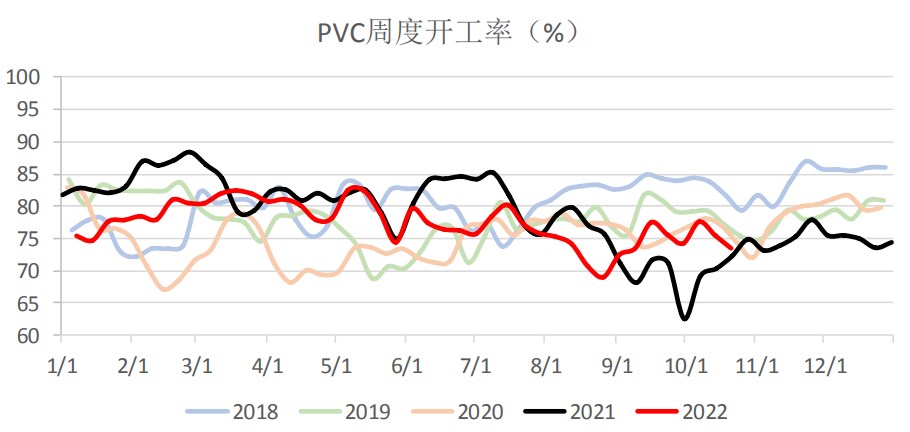

供给:PVC生产企业开工率73.46%,环比-2.65%,同比1.63%;其中电石法72.63%,环比-2.84%,同比3.30%;乙烯法76.37%,环比2.02%,同比2.03%。PVC产量40.29万吨,环比-2.62%,同比0.04%。

需求:下游型材和管材开工高于去年同期,季节性旺季带来需求边际好转。出口至印度盈亏41.85元/吨,上期60.84元/吨。

库存:本周PVC社会库存35.74万吨,环比-2.08%,同比114.27%。工厂库存39.56万吨,环比3.57%,同比2.07%。

价格与利润:本周电石法PVC平均现货价格环比-3.84%至6160元/吨;乙烯法PVC平均现货价格环比-3.40%至6361元/吨。本周乙烯法成本7057.81元/吨,利润-732.81元/吨,外采电石法成本7449.5元/吨,利润-1289.5元/吨,山东氯碱综合利润71.44元/吨。

基差与价差:基差269;(1-5)月差47。

观点:本周供减需平,社会库存小幅去化,企业库存继续累库。供给减量主要来自于西北地区,尤其是新疆受公共卫生事件影响,短期开工难有提升,山东氯碱企业盈利尚好,负荷预计维持。

国内需求受季节性影响形成稳支撑,外需继续走弱,出口盈亏继续下降。成本端电石因为PVC需求疲软有下跌预期。整体而言,库存压力短期难有大幅缓解,围绕成本震荡。