PTA预期供过于求 短纤需求后续边际走弱

行情复盘

10月31日,短纤期货主力合约收跌1.32%至6738元/吨。

主力持仓

10月31日,短纤期货主力持仓呈现多空双减局面。

后市展望

短纤相对上游偏强一些,虽然供给回升,但库存压力不大,基差大幅走扩。成本端走弱,短纤利润修复明显。从下游开工来看,需求后续边际走弱,预计加工费将高位回落。

背景分析

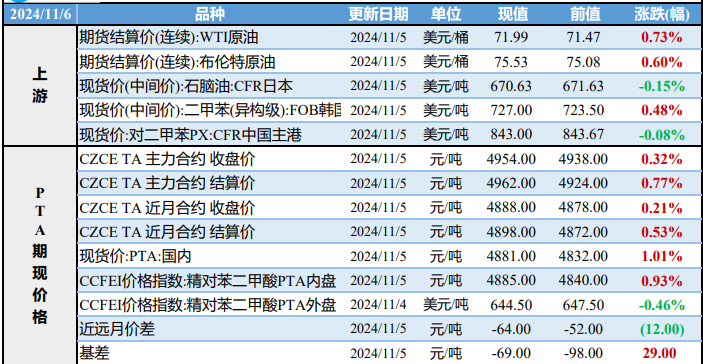

短纤开工率82.4%,环比2.67%,同比-0.99%。PTA周度工厂原料库存去库7万吨;乙二醇去库9万吨;短纤库存可用天数增0.08天。

研报正文

【基本面】

供给与库存:PTA开工率74.9%,环比-2.35%,同比-9.43%。乙二醇开工率57.86%,环比-3.37%,同比-5.35%。短纤开工率82.4%,环比2.67%,同比-0.99%。PTA周度工厂原料库存去库7万吨;乙二醇去库9万吨;短纤库存可用天数增0.08天。

利润:PTA加工费425.34元/吨,同比-67.17%;乙二醇一体化装置亏损247.1美元/吨;短纤盈利442元/吨。

【观点总结】

PTA:累库预期,价格偏弱。PTA和成本端PX后续皆面临供给回升压力,现货偏紧格局预计进一步缓解,强基差松动,加工费回落,让渡一部分利润给下游。需求端终端开工边际走弱,下游长丝库存压力增大,出口较往年偏弱,预期供过于求,价格承压。

乙二醇:供减需减,边际去库,但库存同比仍高。部分企业因亏损减产,库存边际去化,短期供需格局略有改善,但未来面临一定的投产压力,且需求走弱是大概率,因此难看到上涨驱动;近期市场预期煤价有回落预期,一定程度受成本端干扰。

短纤:库存压力不大,需求面临尾声,成本驱动向下。短纤相对上游偏强一些,虽然供给回升,但库存压力不大,基差大幅走扩。成本端走弱,短纤利润修复明显。从下游开工来看,需求后续边际走弱,预计加工费将高位回落。