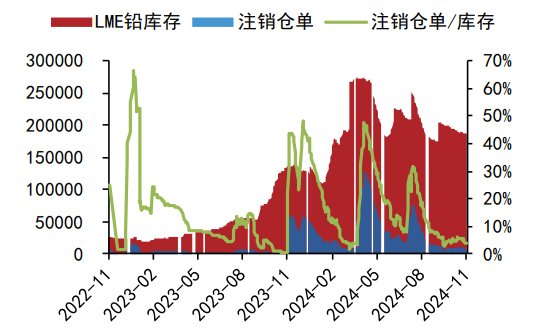

消费逐步转淡 沪铅期价震荡收敛

主力持仓

11月7日,铅期货主力持仓呈现多空双减局面。

操作建议

观望。

期货市场

11月7日,铅期货主力合约收跌0.49%至15125元/吨,当日最高价报15245元/吨,最低价报15115元/吨,持仓量:-3723手至49321手,成交量:47877手。

背景分析

需求端看,铅蓄电池消费逐步进入淡季,经销商采购积极性减弱,尤其是电动车蓄电池板块,企业多以销定产,其它汽车及储能电池消费尚可。

研报正文

周一沪铅主力2212合约日内震荡回落,夜间小幅拉涨,收至15215元/吨,涨幅0.3%。伦铅收涨,收至2044.5美元/吨,涨幅2.4%。现货市场:上海市场驰宏铅15135元/吨,对沪期铅2212合约平水报价;江浙市场济金、铜冠铅15135-15155元/吨,对沪期铅2212合约升水0-20元/吨报价。

沪铅震荡下行,又因当月合约交割临近,持货商出货积极性一般,同时再生铅供应宽松,电解铅成交有限。

SMM:截止至本周一,五地社会库存4.82万吨,较上周五下降0.68万吨。昨日LME铅库存持平于27625吨。基本面看,原生铅炼厂多正常生产,周度开工持平,蒙自矿冶检修复产推迟至11月中下旬,西部矿业计划11月检修恢复。

再生铅方面,周中河南地区有大型炼厂设备故障检修,同时其它省份炼厂多维持稳定生产,再生铅炼厂周度开工小幅下滑。

原料废旧电瓶供应存在地域性差异,整体维持偏紧,价格小幅上调,叠加铅价较前期回落,再生铅利润回吐后提产意愿有限。

需求端看,铅蓄电池消费逐步进入淡季,经销商采购积极性减弱,尤其是电动车蓄电池板块,企业多以销定产,其它汽车及储能电池消费尚可。

不过,期现价差走扩,持货商交仓意愿较强,叠加疫情导致部分地区运输受限,库存仍呈现去化。整体来看,金属宏观压力依然存在,铅价上行空间受限。

同时,国内需求旺季临近尾声,且供应端稳中有升,供需支撑边际减弱,铅价上涨缺乏动力,不过近期铅锭出口再度开启,将对铅价构成一定支撑。多空因素交织下,铅价再度区间15000-15300元/吨窄幅运行。

操作建议:观望。