国内资本市场延续偏强 不锈钢需求端表现不佳

行情复盘

11月7日,不锈钢期货主力合约收跌1.35%至16465元/吨。

主力持仓

11月7日,不锈钢期货主力持仓呈现多空双减局面。

后市展望

不锈钢10月排产量增长,11月预期增幅放缓。近期无锡及地方300系库存略有回升,到货增加,需求端依然表现不佳,降价促销。不锈钢进出口数据均呈现走弱。

背景分析

需求端来看,不锈钢总体去库,300系冷轧降热轧增,但需求有所转弱,11月排产增速放缓,甚至有部分因需求不佳考虑减产。

研报正文

【行情复盘】

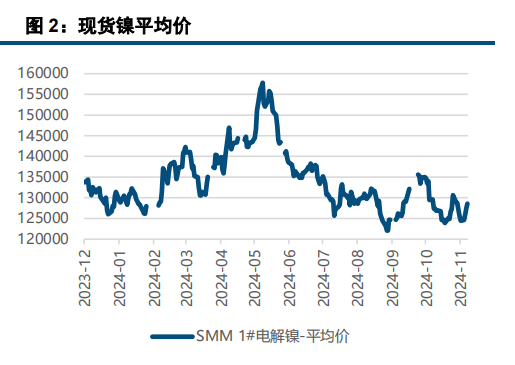

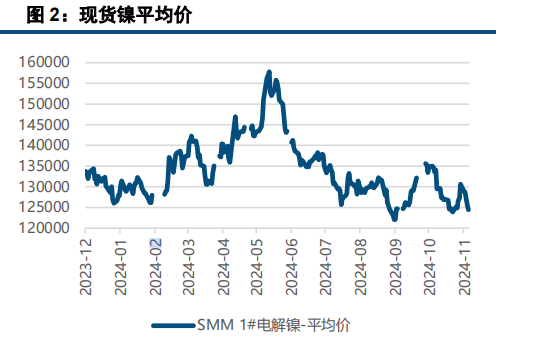

镍主力合约2212收于190410,跌0.36%,走势反复。SMM镍现货价192300~196000元/吨,均价194150元/吨,跌1200元/吨。不锈钢主力2212收于16465,跌1.35%。走势继续弱于镍。

【重要资讯】

1、据SMM,2022年10月全国电解镍产量共计1.54万吨,环比增加0.06%,同比增长6.17%。预计2022年11月全国电解镍产量1.55万吨,环比增长0.58%,同比增长1.83%。

2、外电11月4日消息,对金属加工厂的卫星监测数据周五显示,10月全球镍冶炼活动下降。10月全球镍冶炼活动下降,主要原因是中国镍生铁(NPI)产量疲弱。

镍的全球离散度指数从9月的51.3降至10月的45.4。由于不锈钢需求依然疲弱,截至10月底,中国31家镍生铁工厂中有13家处于停产状态。

该声明称:“在欧洲,由于宏观经济环境衰退、镍铁价格较1类金属大幅折价,以及高电价人望而却步,目前近三分之二的产能处于闲置状态。

【交易策略】

美元指数显著调整后转向整理,市场关注点转向加息放缓预期。国内资本市场延续偏强,有色走势分化。从供给来看,电解镍10月产量微增,11月产量预期环比继续小幅增加,进口窗口关闭,现货升水继续回落。镍生铁近期趋稳,成交观望转浓厚。

需求端来看,不锈钢总体去库,300系冷轧降热轧增,但需求有所转弱,11月排产增速放缓,甚至有部分因需求不佳考虑减产。新能源动力电池对硫酸镍需求仍将回升,硫酸镍价格坚挺,原料折扣系数继续上调,镍豆溶解经济性缺乏,成交转弱。

合金等需求也在价格上涨后有所转弱。镍需求减弱后国内现货降库存放缓。镍近期关注LME对俄罗斯金属是否采取禁止措施,以及印尼是否实施镍产品出口关税及幅度,近期主要波动区间17.3-20万元之间。后续继续关注硫酸镍是否继续走强。

不锈钢期货显著调整,现货持续以价换量走弱,盘后看仓单显著产加。铬铁产区生产正常,镍生铁成交转淡。

不锈钢10月排产量增长,11月预期增幅放缓。近期无锡及地方300系库存略有回升,到货增加,需求端依然表现不佳,降价促销。不锈钢进出口数据均呈现走弱。不锈钢近期主要压力仍在17000,17900-18000附近,暂时整理反复,下档支撑16400,16200。