下游消费预期较差 棉花将维持偏弱震荡

行情复盘

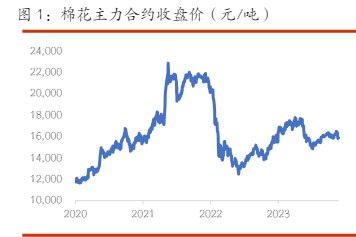

11月21日,棉花期货主力合约收跌2.07%至13250元/吨。

主力持仓

11月21日,棉花期货主力持仓呈现多空双减局面。

后市展望

从整体上来看,宏观层面的利空因素或将长期持续,经济下滑的预期仍在,结合新季棉花大规模上市的供应压力与消费疲软的局面,郑棉仍将维持偏弱震荡态势。

背景分析

累计加工皮棉191.4万吨,同比减少92.2万吨,较过去四年均值减少105.1万吨,其中新疆加工182.8万吨;累计销售皮棉23.5万吨,同比减少7.3万吨,较过去四年均值减少45.1万吨。

研报正文

价格行情:

期货方面,上周收盘棉花2301合约13555元/吨,环比上涨255元,涨幅1.92%。

现货方面,新疆地区棉花现货价格14866元/吨,环比下跌102元,现货基差CF01+1311,环比下跌357;全国棉花现货加权均价15183元/吨,环比下跌78元,现货基差CF01+1628,环比下跌333。

棉花供需:

据国家棉花市场监测系统对14省区46县市900户农户调查数据显示,截至2022年11月17日,全国新棉采摘进度为95.3%,同比下降1.4个百分点,较过去四年均值提高0.1个百分点,其中新疆采摘进度为95.5%。

全国交售率为84.3%,同比下降10.3个百分点,较过去四年均值下降6.8个百分点,其中新疆交售率为88.1%。另据对60家大中型棉花加工企业的调查,截至11月17日,全国加工率为39.5%,同比下降15.1个百分点,较过去四年均值下降18.7个百分点,其中新疆加工39.3%。

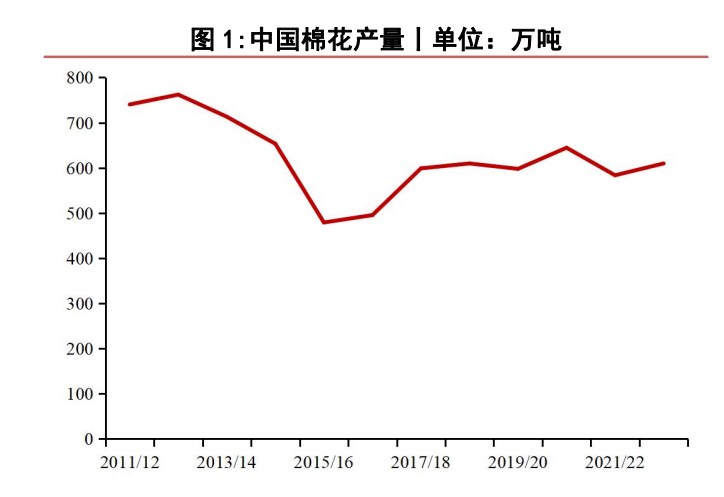

全国销售率为4.9%,同比下降1.1个百分点,较过去四年均值下降8.5个百分点。按照国内棉花预计产量603.2万吨(国家棉花市场监测系统2022年9月份预测)测算,截至11月17日,全国累计交售籽棉折皮棉484.6万吨,同比减少34.7万吨,较过去四年均值减少25.8万吨,其中新疆交售465.1万吨。

累计加工皮棉191.4万吨,同比减少92.2万吨,较过去四年均值减少105.1万吨,其中新疆加工182.8万吨;累计销售皮棉23.5万吨,同比减少7.3万吨,较过去四年均值减少45.1万吨。

后市展望:

国际方面,本周美元反弹,受宏观因素以及美棉周度销售数据大幅下滑等影响,美棉价格冲高回落。国内方面,疫情管控下新疆近期现货运输不畅,收购加工销售进度偏慢,叠加下游消费预期较差,纺织企业补库积极性普遍不高。

导致棉花社会库存创下近年来新低,短期对于棉价有一定程度的支撑。但从整体上来看,宏观层面的利空因素或将长期持续,经济下滑的预期仍在,结合新季棉花大规模上市的供应压力与消费疲软的局面,郑棉仍将维持偏弱震荡态势。