节前补库意愿仍不及预期 棉价持续上行压力较大

行情复盘

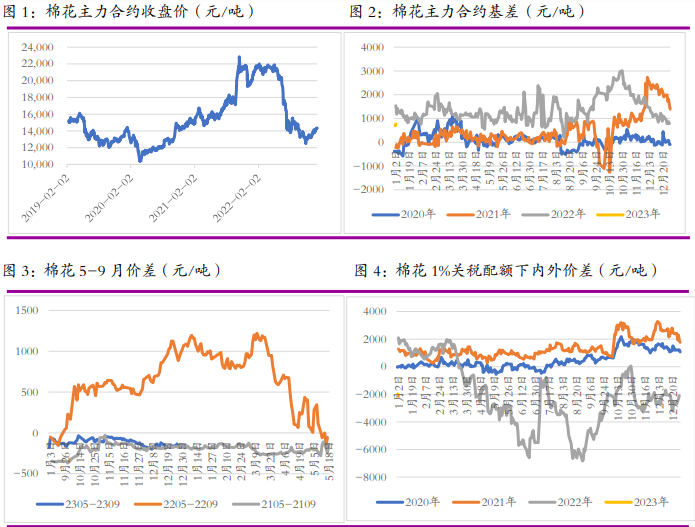

1月4日,棉花期货主力合约收涨0.56%至14305元/吨。

主力持仓

据统计棉花期货主力持仓呈现多空双减局面。

背景分析

据TTEB,纱线负荷指数近期持续反弹,纺企开机率有所好转,但12月下旬以来,疆棉出疆运输公路发运量持续小幅减少,企业节前询价补库意愿近期虽小幅好转但仍不及预期。

后市展望

节前棉价持续上行压力较大,预计短期郑棉仍震荡运行为 主,上方压力仍存,后续持续关注纺织企业节前备货意愿及放假开工情况。

研报正文

【棉花】

周三,ICE 美棉下跌 3.21%,报收 80.47 美分/磅,郑棉 CF305 上涨 0.56%,报收 14305 元/吨,新疆地区棉花到厂价为 14780 元/吨,较前一日持平,中国棉花价 格指数为 15074 元/吨,较前一日上涨 24 元/吨。

国际市场方面,原油价格大幅下 跌,带动谷物市场下行,ICE 美棉基本面较弱,受此拖累跌幅较大。国内市场方 面,据 TTEB,纱线负荷指数近期持续反弹,纺企开机率有所好转,但 12 月下旬 以来,疆棉出疆运输公路发运量持续小幅减少,企业节前询价补库意愿近期虽小幅好转但仍不及预期,节前棉价持续上行压力较大,预计短期郑棉仍震荡运行为 主,上方压力仍存,后续持续关注纺织企业节前备货意愿及放假开工情况。

【白糖】

受巴西印度产量增加预期影响,原糖期价继续下跌,主力合约收于 19.54 美分/ 磅。

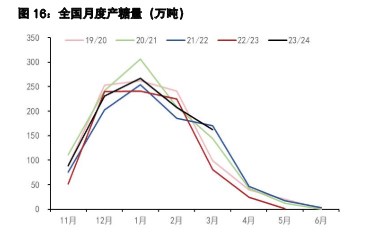

国内云南 12 月产销数据公布,截止 12 月底,全省共入榨甘蔗 203.27 万吨, 同比增加 86.72 万吨,产糖 22.84 万吨,同比增加 10.73 万吨,产糖率 11.24%,同 比增加 0.85%。产酒精 0.24 万吨,同比增加 0.1 万吨。 累计销售新糖 14.19 万吨,同比增加 9.61 万吨。销售酒精 0.20 万吨,同比增加 0.08 万吨。新糖报价 5640~5730 元/吨,下调 10~30 元/吨。

随着春节临近,未来 现货成交将趋缓。近期仓单注册速度较快,企业仍有一定保值意愿。随着原糖走弱,国内盘面快速跟进,资金减仓离场,未来原糖仍受到增产困扰,价格承压, 国内也面临节前资金离场问题,静待市场止跌。关注 12 月全国产销数据。

二、日度数据监测

三、市场信息

1、1月4日棉花期货仓单数量3180张,有效预报1831张,共计5011张,较上一交易日增加201张。

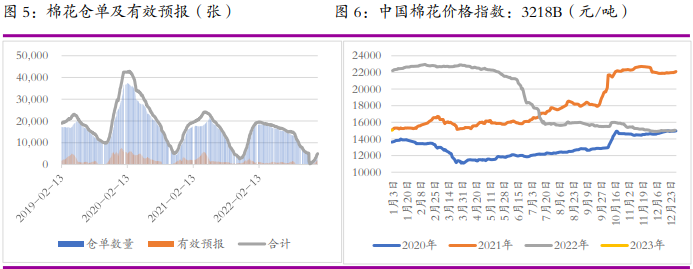

2、1月4日国内各地区棉花到厂价:新疆14780元/吨,河南15086元/吨,江苏15120元/吨,湖北15060元/吨。

3、1月4日中国纱线负荷指数为35.7,较前一日上涨1.4;中国纱线库存指数为12.9,较前一日持平;中国坯布负荷指数为33,较前一日持平;中国坯布库存指数为31.2,较前一日下降0.1。

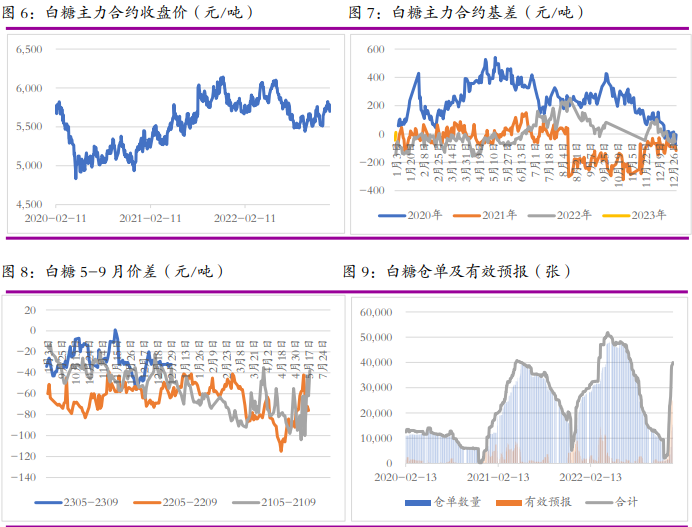

4、1月4日国内白糖现货价格:南宁5710元/吨,较前一日下跌30元/吨,柳州5715元/吨,较前一日持平。

5、1月4日白糖期货仓单数量15330张,有效预报24656张,总计39986张。

四、图表分析