供需双降产业链驱动偏弱 短期螺纹钢维持震荡

行情复盘

1月9日,螺纹钢期货主力合约收涨0.57%至4093元/吨。

主力持仓

据统计螺纹钢期货主力持仓呈现多空双减局面。

背景分析

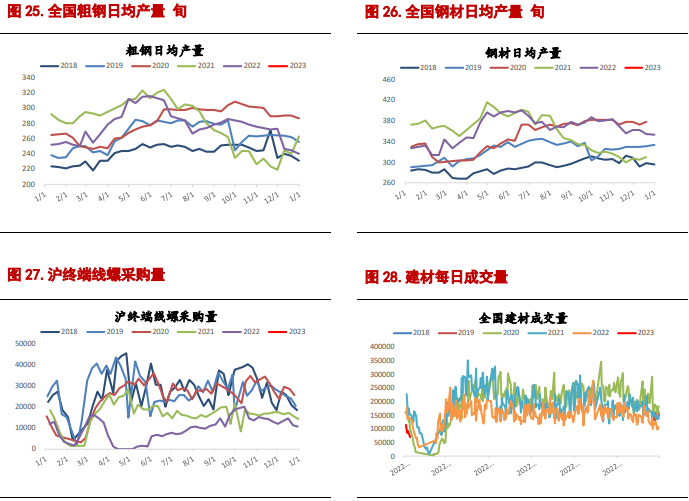

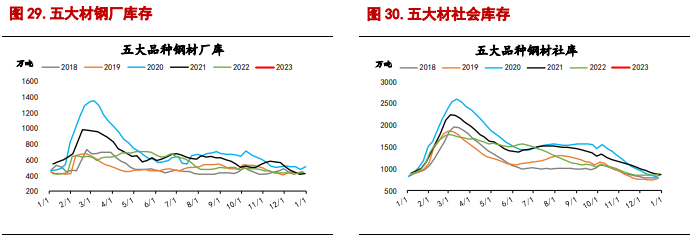

淡季效应凸显,消费大幅走低;钢厂库存 168.11 万吨(-6.2%),减产下厂库大幅降低;社会库存 436.56 万吨(+12.0%),第六周大幅累库。

后市展望

螺纹钢供需双降,厂库降、社库累,淡季效应下物流传导不畅。产业弱驱动,短期维持震荡。

研报正文

相关资讯

1. Mysteel: 2022 年 12 月北方建筑钢材资源南发广东总量约为 21.3 万吨,月环比减少 69.3 万吨;2023 年 1 月北方建筑钢材资源南发广东初步计划总量约为 14.2 万吨,月环比减少 7.1 万吨。

2. 1 月 9 日,全国主港铁矿石成交 148.50 万吨,环比增 13.8%;237 家主流贸易商建材成交 6.95 万吨,环比减 23.8%。

钢材

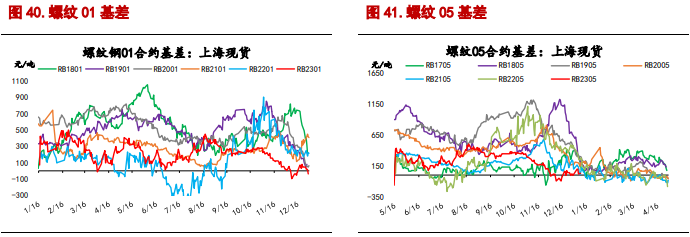

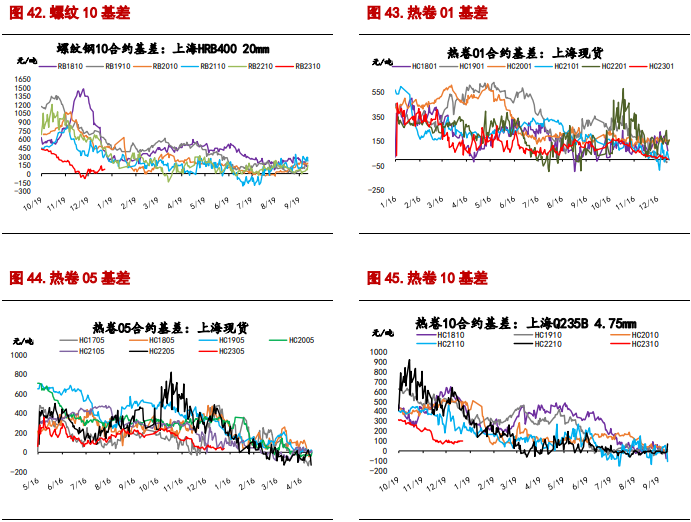

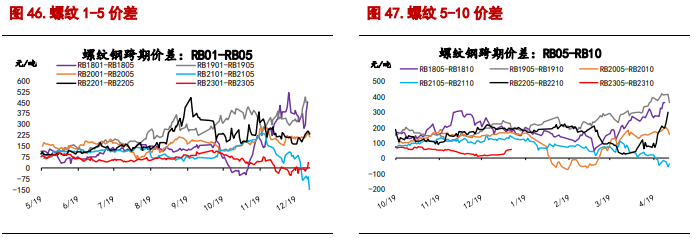

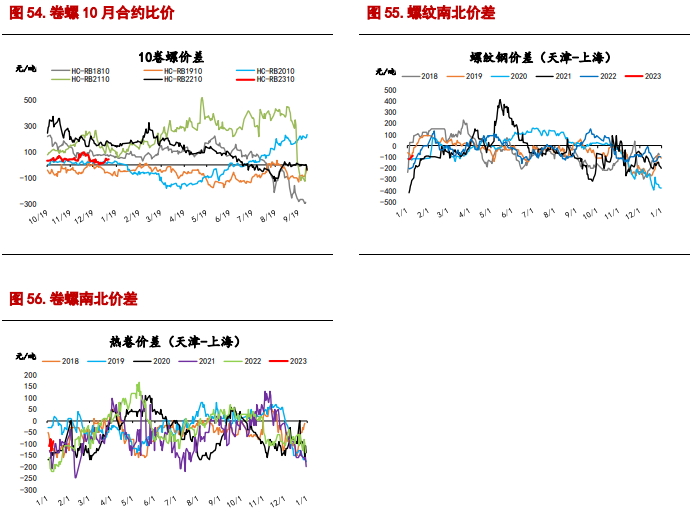

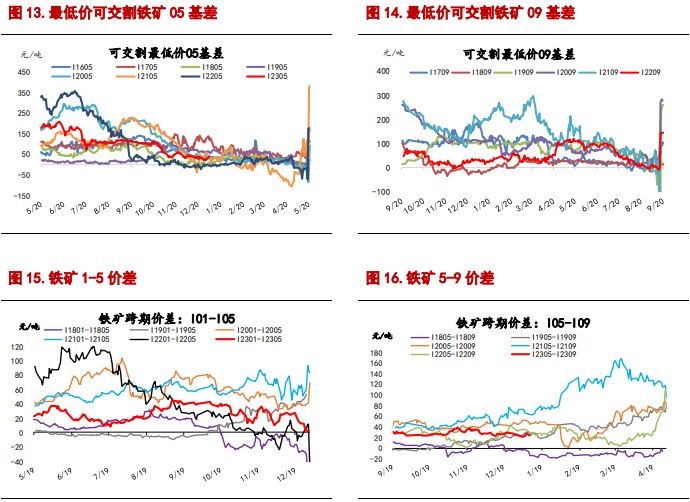

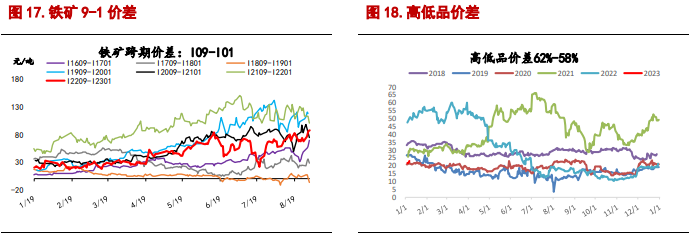

昨日螺纹钢RB2305合约偏弱震荡。技术面,均线粘合,MA5>MA10>MA20。现货市场涨跌互现,上海螺纹 05 基差走强至 27 元/吨(+14),RB5-10 走扩至 54 元/吨。

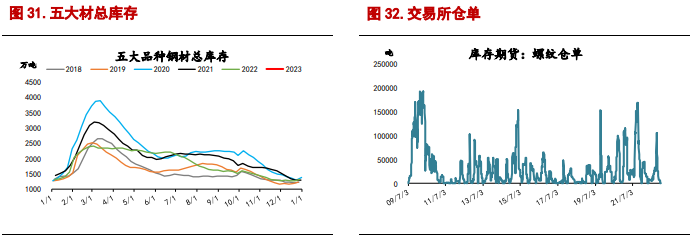

产业层面,螺纹钢供需双降,钢厂降库,社会累库。螺纹产量 247.75 万吨(-8.8%),大幅减产;表观需求量 212.07 万吨(-14.0%),淡季效应凸显,消费大幅走低;钢厂库存 168.11 万吨(-6.2%),减产下厂库大幅降低;社会库存 436.56 万吨(+12.0%),第六周大幅累库。分工艺看,螺纹长流程产量 234.03 万吨(-3.98%),连续四周下降;短流程产量 13.72 万吨(-50.81%),临近春节大幅减产。生产即期利润亏损收敛,高炉吨钢利润-10 元/吨,电炉吨钢利润-119 元/吨。1.9 建材日成交量 6.95 万吨,持续偏弱。

综合看,螺纹钢供需双降,厂库降、社库累,淡季效应下物流传导不畅。产业弱驱动,短期维持震荡。

风险点:原料端政策调控(向下)

铁矿石

昨日 I2305 偏弱震荡。技术面,MA5 下穿 MA10 和 MA20,MA10>MA5>MA20。外盘,截至发稿,新加坡铁矿 FE 主连报 116.95,幅度为-0.11%。

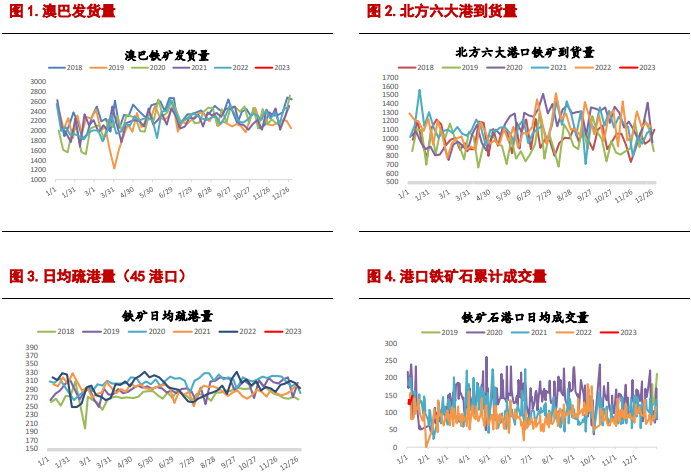

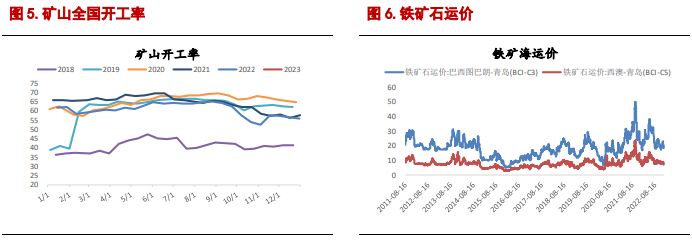

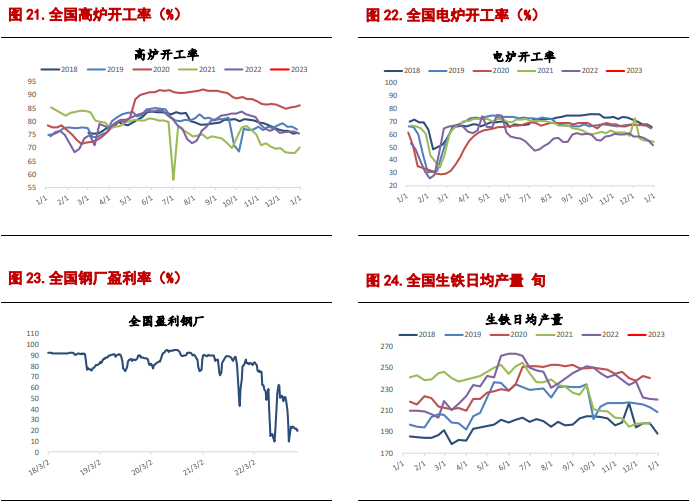

产业层面,1.6 海外澳巴 19 港总发运环比减少 548.6 万吨至 2267.4 万吨;至国内 45 港口铁矿量环比减少 199.9 万吨至 2482.4 万吨,日均疏港量增加 20.08 万吨至 311.96 万吨。1.6 下游高炉产能利用率 81.93% (-0.66%),高炉开工率 74.64%(-0.57%),日均铁水产量 220.72 万吨(-0.80%)。

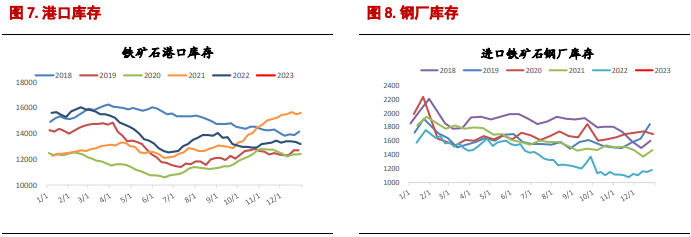

库存方面,1.6 铁矿港口库存 13130.54 万吨(-0.42%),连续去库;钢厂库存 9956.34 万吨(+4.8%),连续七周补库。

综合看,港口去库延续、钢厂补库延续,铁矿基本面尚可。但因近期矿价持续上行,政策调控加严,短期偏弱震荡。

风险点:政策调控(向下)

铁矿石

1.供需

2.库存

3.现货与比价

钢材

1.供需

2.库存

3.现货价格

4.利润

5.比价