油脂供应压力增加 豆油延续宽幅震荡走势

行情复盘

2月14日,豆油期货主力合约收涨0.05%至8680元/吨。

主力持仓

据统计豆油期货主力持仓呈现多空双增局面。

背景分析

豆油供应宽松概率上升,整体延续宽幅偏弱震荡。大豆丰产提升豆油潜在供应量,同时1月棕榈油进口罕见上调,叠加棕榈油季节性增产,油脂整体供应压力增加。

风险提示

油脂整体供应压力增加,线下消费驱动有限,近期豆油延续宽幅震荡走势。南美超预期减产:下游消费复苏超预期。

研报正文

内容提要

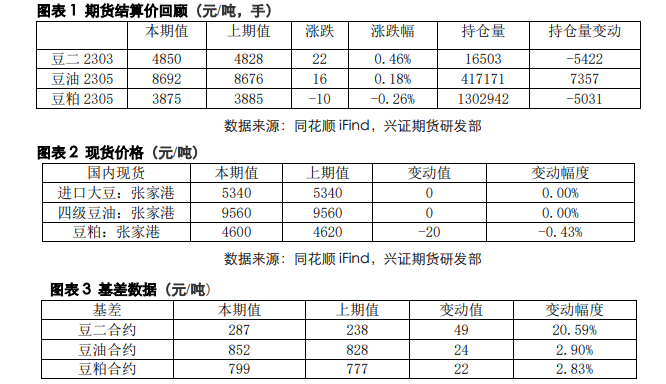

国内期货方面,豆二合约收盘价变动0.62%至4858元吨,豆油收盘价变动0.05%至8680元/吨,豆粕收盘价变动-0.01%至3881元/吨。CBOT大豆变动-0.39%至1536.58美分/蒲式耳。现货方面,美西大豆CNF价655.11美元/吨,巴西豆CNF价621.28美元/吨,阿根廷豆CNF价634.11美元/吨。

外盘大豆缺乏行情驱动事件,美豆下行取决于巴西收割进度与排船进度。外盘大豆而言,阿根廷减产基本被充分交易,天气扰动边际影响逐渐减弱。未来几周巴西进入收割加速期,未来供应端压力增大,利空远月豆价,但短期内美豆仍是全球大豆主要供应来源,支撑盘面价格。国内豆二则受巴西大量到港预期利空影响,上方压力相对较大,整体基于国内未来供应情况波动。近月外盘大豆仍将延续窄幅震荡走势,远月大豆价格下行时点关注巴西收割进度与大豆装船量。

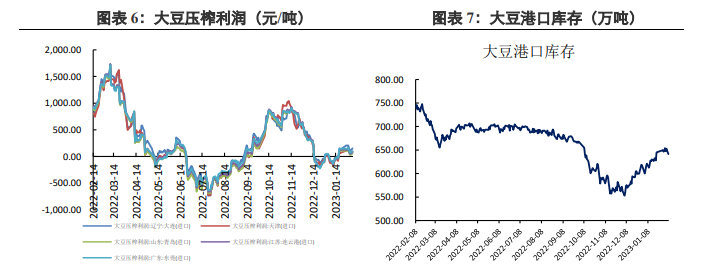

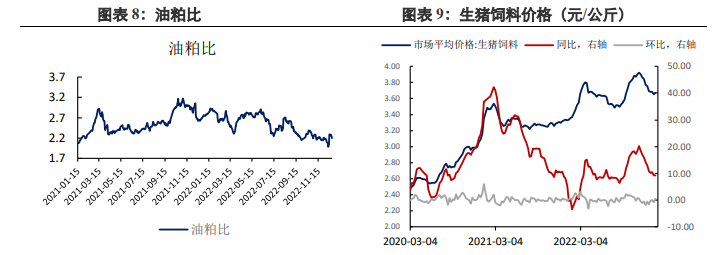

豆油供应宽松概率上升,整体延续宽幅偏弱震荡。大豆丰产提升豆油潜在供应量,同时1月棕榈油进口罕见上调,叠加棕榈油季节性增产,油脂整体供应压力增加,线下消费驱动有限,近期豆油延续宽幅震荡走势。

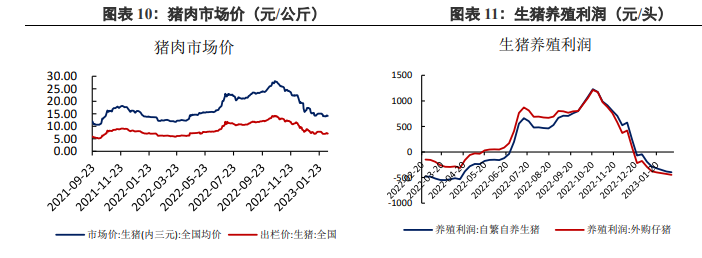

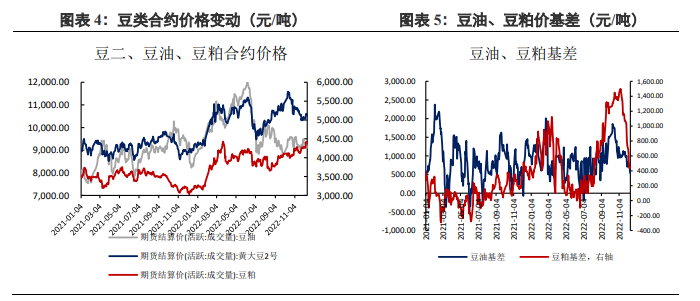

豆粕跟随成本端波动,近月延续高位震荡,远月偏空。阿根廷豆粕压榨原料不足,外盘豆粕供应担忧上升,或将推升压榨成本。国内养殖刚需支撑豆粕消费,库存回升仍需时间。但是在节前生猪库存尚未出清、养殖利润持续恶化、下游需求较弱三重因素作用下,养殖企业补栏积极性将受到一定影响,进而影响豆粕整体需求。

风险因素

南美超预期减产:下游消费复苏超预期

1.行情与现货价格回顾

2.基本面情况