多空分歧加大 白糖出现高位加剧震荡局面

主力持仓

据统计白糖期货主力持仓呈现多空双增局面。

策略提示

全球糖市中期偏紧,后期逐步转为宽松。

背景分析

2月下旬开始,糖厂收榨进度加快。截至2月末,预计收榨糖厂总数达30家,占比约41%,比2021/22榨季增加22家,比2020/21榨季增加9家。3月将迎来收榨高峰,预计收榨的糖厂有39家,比2021/22榨季减少13家,比2020/21榨季减少10家。

后市展望

从盘面来看,短期郑糖主力在5900-6000元附近震荡幅度加剧,前期进入的卖套盘进行锁仓,目前基差走弱,套保效果不及前期,但仍可操作,预计后期上涨的压力将愈发明显。05合约短期会在5900-6000元之间打磨,等待均线系统修复完成。

研报正文

【策略观点】

国际糖市方面,中期内供应紧张的局势依旧,糖价仍偏强运行,除此之外,当前巴西港口可能来临的拥堵问题也会限制原糖的装载能力进而造成国际原糖贸易流紧张推高国际糖价;长期看,泰国和巴西产量增加将使国际糖市形成略宽松局面,ICE原糖05主力合约较03合约呈现出贴水态势。

国内糖市方面,目前郑糖主力已经出现了高位加剧震荡的局面,多空分歧加大,市场交易重点已经从“强预期-强现实-现实或不及预期”进行转变,2023年国内经济弱复苏对白糖消费的影响不容忽视,2月最新预测显示,2023年国内白糖消费量将达到1560万吨。

从今年的食糖生产成本角度看,甜菜糖生产成本在5700元/吨左右,广西、云南的甘蔗糖生产成本在5400-5500元/吨左右,对期价形成了很强的支撑带。

另外,从盘面来看,短期郑糖主力在5900-6000元附近震荡幅度加剧,前期进入的卖套盘进行锁仓,目前基差走弱,套保效果不及前期,但仍可操作,预计后期上涨的压力将愈发明显。我们仍维持前期观点,05合约短期会在5900-6000元之间打磨,等待均线系统修复完成。

一、行情回顾

本周郑糖主力运行区间为5870-5976元/吨,周涨跌为+0.17%,振幅为1.79%。近期外盘强势为郑糖提供支撑,叠加国内供需边际改善,市场情绪偏乐观,郑糖主力整体维持高位偏强震荡,盘中一度冲击5980元一线,遇阻后又回落,最终报收于5939元/吨,多空分歧加剧。2月下旬开始,广西糖厂生产陆续进入尾声,预计多数糖厂收榨时间同比提前,短期关注广西收榨进度及外盘走势,目前前期利好已基本消化完毕,郑糖主力短期预计在5800-5900元之间震荡。

本周ICE原糖主力合约切换为05合约,运行区间为19.43-21.37美分/磅。本周国际原糖仍受到供应偏紧支撑,维持高位区间震荡,但市场预计巴西、泰国增产前景良好,短期贸易流偏紧格局或将有所改善,市场做多情绪略有降温,后半周国际原糖出现回调,下破20美分线,最终报收于19.96美分/磅,下跌1.33美分/磅,ICE原糖主力短期预计在19-21美分之间震荡。

二、全球白糖供需格局分析

2.1全球糖市中期偏紧,后期逐步转为宽松

我们认为全球糖市在2022/23年度前期将处于偏紧状态,待3月份巴西提前开榨之后,市场会逐步转为偏宽松状态,此期间国际糖价将保持偏强运行。短期全球糖市偏紧主要体现在全球第二大产糖国印度因强降雨损及甘蔗产量,印度主要产糖邦马邦糖厂的压榨时间或较去年缩短45-60天。2022/23榨季马邦预计产糖1280万吨,低于上榨季的1380万吨,此外,印度提前收榨造成减产风波还会导致第二批出口配额下达不及预期问题,本年度印度食糖出口不足成为国际市场首要担心的问题。但近期需要注意,印度产糖数据与印度官方减产的论调出现了背离,据外电2月3日消息,印度糖厂协会表示,印度10月1日至1月31日糖产量同比增加6.2%至2161万吨,高于上年同期的2034万吨,如果后期印度减产风波证伪,糖价存在下跌风险。

其次,巴西2023/24榨季将提前开榨且小幅增产,除此之外,截至2月10日,巴西含税乙醇价格2.6775雷亚尔/升,下跌近2.2%,乙醇折糖价13.96美分/磅,原糖溢价接近6美分,巴西糖厂2023/24榨季仍会偏向于食糖生产,预计2023/24榨季巴西制糖比最终会落在44%-46%相对偏高区间,所以我们说在2022/23榨季的后半程即2023年度3月份之后全球糖市将逐步转为略宽松态势。

2.22022/23榨季截至1月下半月巴西中南部累计产糖3350万吨

2022/23榨季截至1月下半月,巴西中南部地区累计入榨量为54239.5万吨,较去年同期的52261.6万吨增加了1977.9万吨,同比增幅达3.78%;甘蔗ATR为141.15kg/吨,较去年同期的142.99kg/吨下降了1.84kg/吨;累计制糖比为45.92%,较去年同期的45.03%增加了0.89%;累计产乙醇278.87亿升,较去年同期的269.56亿升增加了9.31亿升,同比增幅达3.45%;累计产糖量为3350万吨,较去年同期的3206.1万吨增加了143.9万吨,同比增幅达4.49%。

1月下半月,巴西中南部地区甘蔗入榨量为30.7万吨,高于去年同期,当时甘蔗压榨已经停止;制糖比为43.13%;产糖量为1.7万吨;产乙醇2.13亿升,较去年同期的1.65亿升增加了0.48亿升,同比增幅达29.65%。

2.3印度2022/23榨季产量预估尚有较大分歧

全印度糖业贸易协会(AISTA)于本周四表示,根据其初步预测,印度2022/23榨季食糖产量将从上榨季创纪录的3650万吨下降至3580万吨。印度糖厂协会(ISMA)于1月31日表示,根据实地考察当前每公顷甘蔗产量趋势和出糖率,对产量预估进行了修订,预测印度本榨季食糖产量为3400万吨,较此前估计的3650万吨有所下降,预测本榨季印度甘蔗面积同比增加6%达590万公顷。

2.42022/23榨季泰国食糖产量和出口量预计均有所增加

2021/22榨季,泰国食糖产量为1015万吨,甘蔗压榨量为9207万吨,食糖出口量为769万吨。泰国甘蔗基糖业委员会2月10日表示,预计泰国2022/23榨季将产糖1150万吨,甘蔗压榨量预计1.06亿吨;食糖出口量将较上榨季增加17%至900万吨。

泰国2022/23榨季截至1月底,累计甘蔗入榨量为5063.4万吨,同比增加195.63万吨;累计产糖量为554.29万吨,同比提高47.49万吨;其中白糖产量92.75万吨,原糖产量为447.14万吨,精制糖产量为14.4万吨。

三、国内白糖供需格局分析

3.1糖厂收榨进度加快

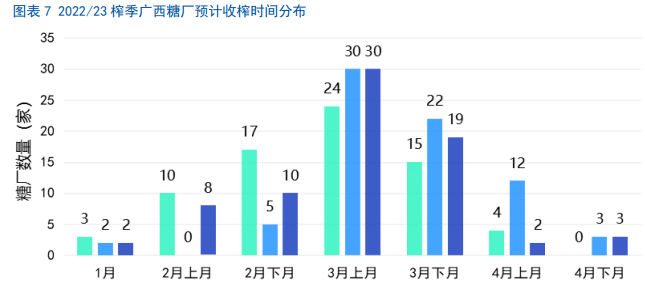

2月下旬开始,糖厂收榨进度加快。截至2月末,预计收榨糖厂总数达30家,占比约41%,比2021/22榨季增加22家,比2020/21榨季增加9家。3月将迎来收榨高峰,预计收榨的糖厂有39家,比2021/22榨季减少13家,比2020/21榨季减少10家。截至3月上半月,预计收榨糖厂达54家,占比超7成;截至3月末,预计收榨糖厂总数达69家,占比约95%。

2022/23榨季广西糖厂收榨进度预计整体有所提前,主要原因有2个,其一,受天气影响,全区大部分蔗区的甘蔗出现不同程度减产,糖厂开机生产时间减少;其二,本榨季有近40家糖厂开榨时间同比提前,故收榨时间也相应提前。

3.2供需宽松,销糖好转

农村农业部2月份对2022/23年度预测数据不作调整。截至1月底,北方甜菜糖生产已近尾声,南方甘蔗糖生产进入高峰。据中国糖业协会统计,截至1月末,2022/23年度全国累计产糖566万吨,同比增加34万吨,增幅6.4%;累计销糖237万吨,同比增加27万吨,增幅12.9%;累计销糖率41.8%,比上年同期加快2.3个百分点。随着学校开学、企业全面复工,将有利于拉动食糖消费。

国际方面,2月初印度下调本年度食糖产量,巴西终止乙醇进口免税政策导致糖厂倾向于减少食糖生产,支撑国际糖价走高,但多家国际机构预测本年度食糖产大于需。后期,需关注主产省(区)生产进度和印度食糖产量是否出现超预期下降。

3.3现货价格稳中有升,基差走弱

四、后市展望

国际糖市方面,中期内供应紧张的局势依旧,糖价仍偏强运行,除此之外,当前巴西港口可能来临的拥堵问题也会限制原糖的装载能力进而造成国际原糖贸易流紧张推高国际糖价;长期看,泰国和巴西产量增加将使国际糖市形成略宽松局面,ICE原糖05主力合约较03合约呈现出贴水态势。

国内糖市方面,目前郑糖主力已经出现了高位加剧震荡的局面,多空分歧加大,市场交易重点已经从“强预期-强现实-现实或不及预期”进行转变,2023年国内经济弱复苏对白糖消费的影响不容忽视,2月最新预测显示,2023年国内白糖消费量将达到1560万吨。

从今年的食糖生产成本角度看,甜菜糖生产成本在5700元/吨左右,广西、云南的甘蔗糖生产成本在5400-5500元/吨左右,对期价形成了很强的支撑带。另外,从盘面来看,短期郑糖主力在5900-6000元附近震荡幅度加剧,前期进入的卖套盘进行锁仓,目前基差走弱,套保效果不及前期,但仍可操作,预计后期上涨的压力将愈发明显。我们仍维持前期观点,05合约短期会在5900-6000元之间打磨,等待均线系统修复完成。