现货端逐步走向宽松 豆粕盘面重心小幅下移

行情复盘

2月23日,豆粕期货主力合约收跌0.85%至3840元/吨。

主力持仓

据统计豆粕期货主力持仓呈现多空双减局面。

背景分析

美国2023年大豆种植面积料为8860万英亩,单产料为每英亩51.5蒲式耳,产量预计达到45.15亿蒲式耳,2023-24年度年末库存料为3.19亿蒲式耳。

后市展望

整体进度理想,未来的3-5月还是大豆大量到港的预期不变,现货端或仍将保持平衡或逐步走向宽松的格局。

研报正文

一、行情回顾与操作建议

今日外盘美豆震荡,05合约在1540美分附近运行。

由于周末阿根廷部分大豆产区遭遇霜冻天气,天气题材卷土重来,带动盘面上涨,但是想要进一步打开1550美分上方空间,还需要看到实质性的产量损失,比如巴西产量降至1.5亿吨下方或阿根廷再度突破3600-3800万吨的产量预估。

从基本面角度出发,目前仍然处于上下两难的情况。时间上来看,天气题材的窗口越来越短,未来留给多头的叙述空间变小,盘面重心或随着巴西豆的上市而有小幅度的下移,另外需关注本周的USDA展望论坛上对新季美豆的面积预估。

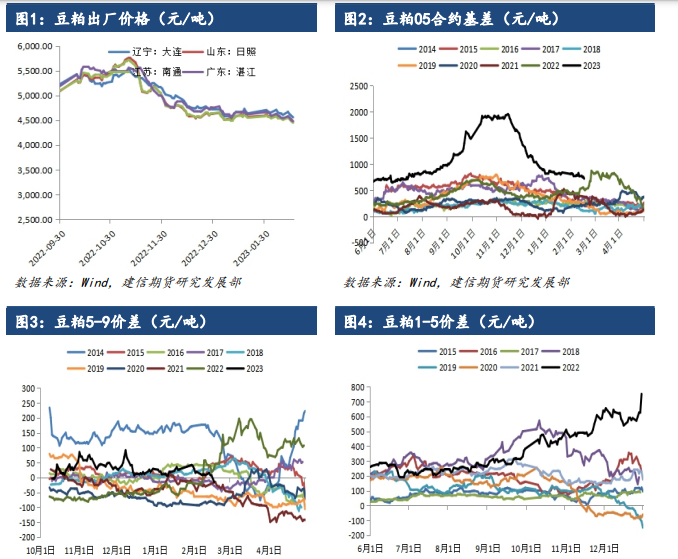

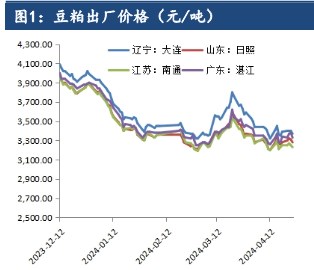

国内方面,今日继续震荡小幅偏强,2月船期的大豆目前采购完成度为104%,3月预计采购1170万吨大豆,目前也已经完成了85%,4月完成45%,整体进度理想,未来的3-5月还是大豆大量到港的预期不变,现货端或仍将保持平衡或逐步走向宽松的格局。

期货方面,现阶段05合约还是以美豆成本定价为主,短期下方有一定支撑,但考虑到后期巴西豆上市对美豆价格的冲击,上方高度在天气正常的背景下难有太大,以观望为宜。

二、行业要闻

据报道,尽管阿根廷大幅减产,但预计本年度剩余时间及23/24年度全球大豆和豆粕供应不会短缺,基于今夏北美生长条件基本正常的假设。

消息称,到3月初巴西天气可能没有什么变化,北部的收获天气较为良好,巴拉那/圣卡塔琳娜的降雨量可能过大,南里奥格兰德州北部可能有不错的降雨机会。

据消息预计,美国2023年大豆种植面积料为8860万英亩,单产料为每英亩51.5蒲式耳,产量预计达到45.15亿蒲式耳,2023-24年度年末库存料为3.19亿蒲式耳。

据报道,预计巴西2月大豆出口量为830万吨,而上一周预测为939万吨;预计巴西2月玉米出口量为199万吨,上一周预测为211万吨;预计巴西2月豆粕出口量为154万吨,上周预测为186万吨;预计巴西2月小麦出口量为67.04万吨,上周预测为48.96万吨。