豆粕受交投情绪好转支撑 油脂价差进入快速修复期

行情复盘

4月30日,豆粕期货主力合约收涨0.68%至3399.0元。

资金流向

4月30日收盘,豆粕期货资金整体流出2.28亿元。

背景分析

豆类来看,随着美国春播的展开,市场仍在密切关注产区天气形势变化给春播带来的影响。近期美国中西部地区降雨出现,可能扰乱玉米和大豆的播种工作。

后市展望

市场预期短期供应提升幅度或将受限。叠加后期巴西大豆的进口成本将决定我国进口大豆的成本支撑,受到巴西大豆贴水成本高企以及下游刚需补货、交投情绪好转的支撑,豆类期价整体延续偏强运行的走势。

研报正文

核心观点

4 月 29 日,豆类油脂期价走势分化,豆强油弱持续。豆一期价震荡偏强,继续围绕 5 日均线窄幅波动,资金变化不大;豆二期价震荡偏强,依托于 5 日均线支撑窄幅波动,伴随小幅减仓超 2000 手;

豆粕期价震荡偏强,伴随减仓 3.3 万手,继续依托 5 日均线保持强势;菜粕期价震荡偏弱,承压于 5 日均线压力,伴随减仓 44000 手。

油脂期价盘整为主,豆油期价震荡偏弱,承压于 30 日均线压力;棕榈油期价跌幅超 1%,下探 60 日均线支撑,伴随减仓 17000 手;菜籽油期价冲高回落,获得 5 日均线支撑,伴随减仓 15000 手。

豆类来看,随着美国春播的展开,市场仍在密切关注产区天气形势变化给春播带来的影响。近期美国中西部地区降雨出现,可能扰乱玉米和大豆的播种工作。

此外,阿根廷罢工事件也为美豆出口带来提振。国内近期有关于受到不可抗力因素,华北地区部分油厂或因进口大豆到港延迟而面临停机的消息,提振市场看涨情绪。

市场预期短期供应提升幅度或将受限。叠加后期巴西大豆的进口成本将决定我国进口大豆的成本支撑,受到巴西大豆贴水成本高企以及下游刚需补货、交投情绪好转的支撑,豆类期价整体延续偏强运行的走势。

油脂市场盘整为主。豆油窄幅波动,菜油冲高回落,棕榈油表现最弱,豆棕价差仍在持续修复。尽管此前棕油回调幅度较大,但从近月国内棕油进口量来看并不多,供应相对偏紧,这也为棕油期现货市场带来支撑。但由于棕榈油相比豆油和葵籽油持续强势,这也削弱棕榈油在油脂板块中的消费预期。

盘面来看,近期棕榈油期价在三大油脂期价中表现偏弱,也令豆棕价差进入快速修复期。随着国内三大油脂期价在调整的过程中,内部强弱发生转变,豆棕价差修复行情仍在持续。在油脂间价差尚未完全修复之前,棕榈油期价在油脂市场中仍将表现偏弱。

1. 产业动态

1)随着巴西大豆产量连年丰收,加上中国买家努力实现采购多元化,巴西已连续数年取代美国成为中国头号大豆供应国。进入 2024 年后,随着阿根廷大豆产量从去年干旱造成的减产中恢复,美国对华大豆出口前景将面临来自南美的更多竞争压力。

过去数年来南美大豆产量稳步增长,以满足中国日益增长的需求;而美国大豆在中国大豆进口总量中的份额却在大幅萎缩,从 2009 年的 51%降至去年的不足四分之一。目前巴西大豆收获已经接近尾声,阿根廷大豆收获刚刚开始,市场普遍预期阿根廷大豆产量将会同比翻倍,再加上今年比索汇率大幅贬值,有助于阿根廷对中国的出口增长。

阿根廷是世界头号豆粕和豆油出口国,主要以出口制成品为主。一位新加坡贸易商称,今年阿根廷大豆供应将会激增,将导致竞争白热化。美国在中国大豆市场的份额已经减少,今年会因为阿根廷大豆产量增长而进一步下滑。供职某国有贸易公司的北京交易商表示,今年巴西大豆产量略有下降,但是阿根廷大豆产量大幅增加,很可能在第四季度取代部分美国大豆。

2)嘉吉公司巴西分公司总经理保罗·索萨称,尽管巴西中西部早些时候遭遇干旱,但是由于大豆和玉米供应增加,下半年出口将会恢复。索萨称,巴西大豆产量预期可能上调,因为马托皮巴地区和南里奥格兰德州的大豆产量前景看好。

他表示大豆收成并不比去年差多少。本月巴西国家商品供应公司(CONAB)预计 2023/24 年度巴西大豆产量为 1.4652 亿吨,比上年的创纪录产量平减少 5.2%,因为头号产区马托格罗索州的产量下降。

目前巴西农户正在种植二季玉米,产量前景同样明朗。索萨表示,二季玉米产量不会像去年那样创纪录,但是前景仍然非常好。去年巴西大豆出口量首次超过 1 亿吨,玉米出口量超过 5000 万吨。2023 年嘉吉在巴西采购、加工和销售的农产品总量达到约 5100 万吨,主要为大豆和玉米,比 2022 年增加 1000 万吨。

3)阿根廷 SOEA 油籽工人工会周一发起罢工,抗议米莱政府支持的劳工改革法案。SOEA 在罗萨里奥地区开展业务,阿根廷大多数大豆加工厂和港口都位于该地区。

4)美国农业部出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量比一周前减少 96%,比去年同期减少 95%。截至 2024 年 4 月 25 日的一周,美国对中国(大陆地区)装运 9,257 吨大豆,作为对比,前一周装运 219,144 吨大豆,2023 年同期对华装运大豆 196,336 吨。

当周美国对华大豆出口检验量占到该周出口检验总量的 3.7%,上周是 50.3%,两周前是 46.2%。美国农业部在 2024 年 4 月份供需报告里预计 2023/24 年度中国大豆进口量为创纪录的 1.05 亿吨,和 3 月份预测持平,高于上年的 1.045 亿吨。

5)美国农业部发布的压榨周报显示,截至 2024 年 4 月 26 日的一周,美国大豆压榨利润为每蒲 1.89 美元,比前一周减少 10.4%。作为参考,2023 年的压榨利润平均为 3.29 美元/蒲。伊利诺伊州的毛豆油卡车报价为每磅 44.74 美分,相当于每蒲 5.28 美元;一周前为每磅 44.38 美分,相当于每蒲 5.24 美元。

伊利诺伊州大豆加工厂的 48%蛋白豆粕现货价格为每短吨 358.50 美元,相当于每蒲 8.34 美元;一周前为每短吨 44.38 美分,相当于每蒲 5.24 美美元。同期 1 号黄大豆平均价格为 11.73 美元/蒲,一周前为 11.55 美元/蒲。

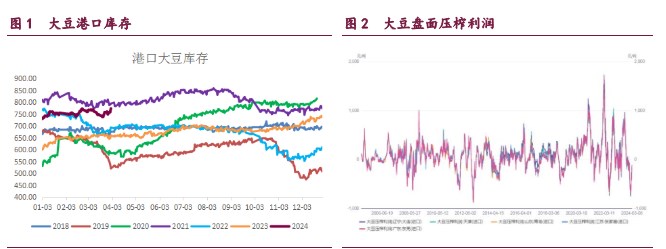

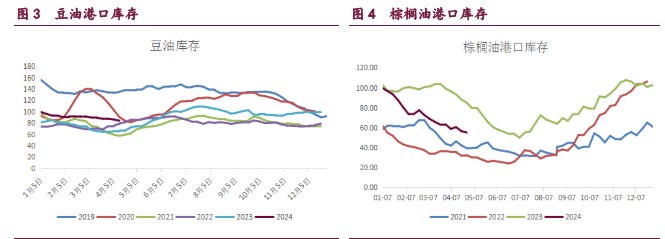

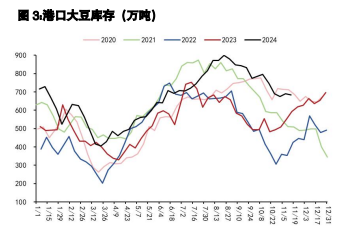

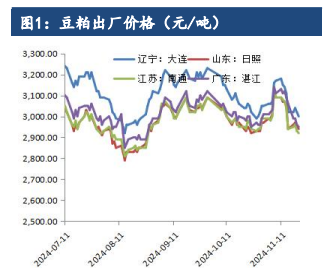

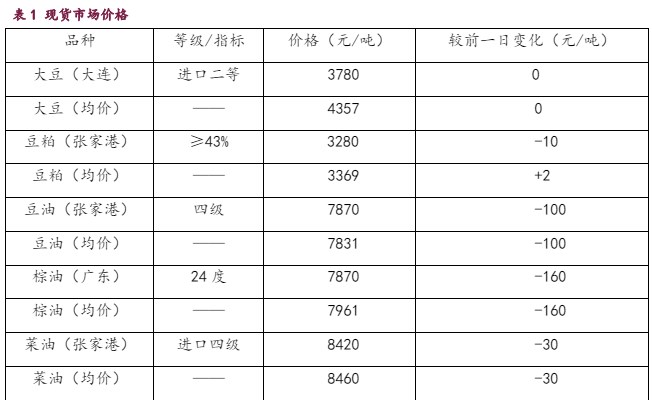

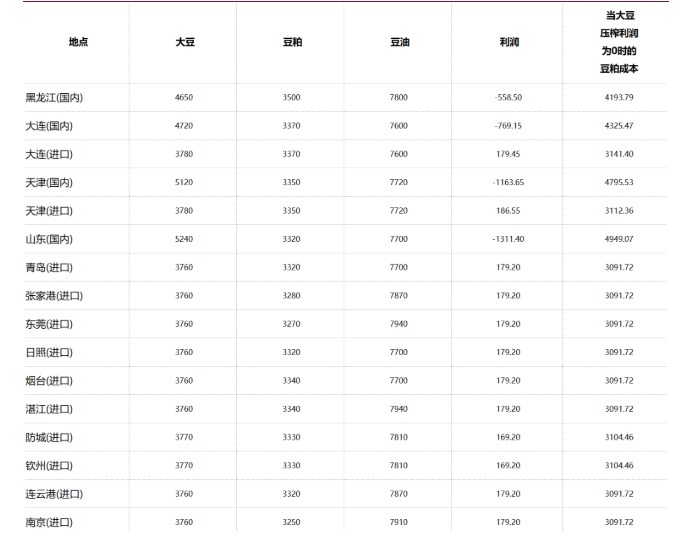

2. 相关图表