纯碱市场情绪偏弱 玻璃盘面仍存支撑

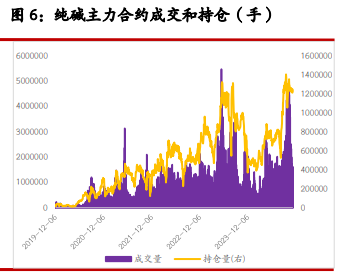

主力持仓

据统计纯碱期货主力持仓呈现多空双增局面。

操作建议

单边,纯碱09合约空单持有。

现货市场

5月4日,华北重碱2900元/吨(-250),华东重碱2850元/吨(-30),华中重碱2800元/吨(-50),月初各地区轻重碱价格纷纷下调;5月4日,浮法玻璃全国均价2196元/吨(+2.19%)。

背景分析

本周纯碱企业产成品库存环比增加8.37万吨(+18.48%)至52.79万吨,玻璃企业产成品库存环比降1.04%至4527.2万重箱,降幅收窄。

研报正文

现货:

5月4日,华北重碱2900元/吨(-250),华东重碱2850元/吨(-30),华中重碱2800元/吨(-50),月初各地区轻重碱价格纷纷下调;5月4日,浮法玻璃全国均价2196元/吨(+2.19%)。

上游:

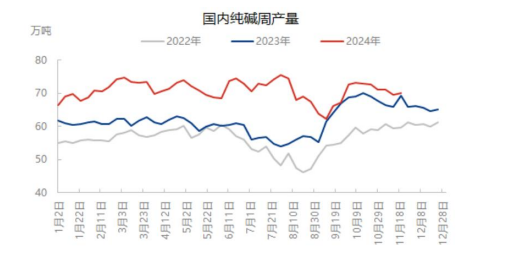

4月28日,纯碱周度开工率93.54%(-0.82%),纯碱周度产量62.5万吨,环比降0.54万吨(-0.86%)。

下游:

(1)浮法玻璃:5月4日,运行产能161680t/d(0),开工率78.88%(-0.33%),产能利用率80.17%(+0.35%);5月4日玻璃主产地产销率有所回落,沙河72%,湖北98%,华东98%,西南103%,西北100%。

(2)光伏玻璃:5月4日,运行产能86510t/d(+1200),开工率80.26%(0),产能利用率92.83%(0),5月2日安徽南玻1200吨新建产线点火。

(3)轻碱:下游表现弱,且轻重碱转化率已达到极值区间,轻碱供给难以收缩,5月4日,华北、华东、华中等地轻碱价格较4月28日分别跌200、30、100。

库存:

本周纯碱企业产成品库存环比增加8.37万吨(+18.48%)至52.79万吨,玻璃企业产成品库存环比降1.04%至4527.2万重箱,降幅收窄。

点评:

(1)纯碱:考虑到远兴装置投产临近;海外能源价格下跌后,纯碱进口压力逐渐增加;轻碱消费偏弱,烧碱替代性提高;以及国内外煤炭价格下跌,纯碱燃料成本下移,纯碱产业链中,上游企业倾向于维持高产,中下游则倾向于压低库存降低风险。受此影响,纯碱生产企业库存连续增加,纯碱现货价格也持续松动,5月初各地主要现货报价均出现较大幅度下调,市场情绪偏弱。建议纯碱09合约维持空头思路。短期风险在于09贴水幅度偏高,对盘面下跌空间的制约。

(2)浮法玻璃:上半年,国内地产竣工周期显著修复+浮法玻璃运行产能同比减少超7%,有利于促进浮法玻璃供需结构显著改善,对于09合约支撑依然存在。但是随着纯碱现货价格连续下跌、以及浮法玻璃价格持续回升,浮法玻璃企业盈利显著改善,浮法玻璃产线复产/点火动力增强。从同比角度看,01合约大概率面临,供给同比增加,而需求同比降的基本面,未来可能是确定性相对较高的空配合约。

策略建议:单边,纯碱09合约空单持有;玻璃09支撑偏强,01下行风险较高。