供需压力缓解 PVC估值存一定支撑

行情复盘

5月4日,PVC期货主力合约收跌0.37%至5987元/吨。

主力持仓

据统计PVC期货主力持仓呈现多增空减局面。

背景分析

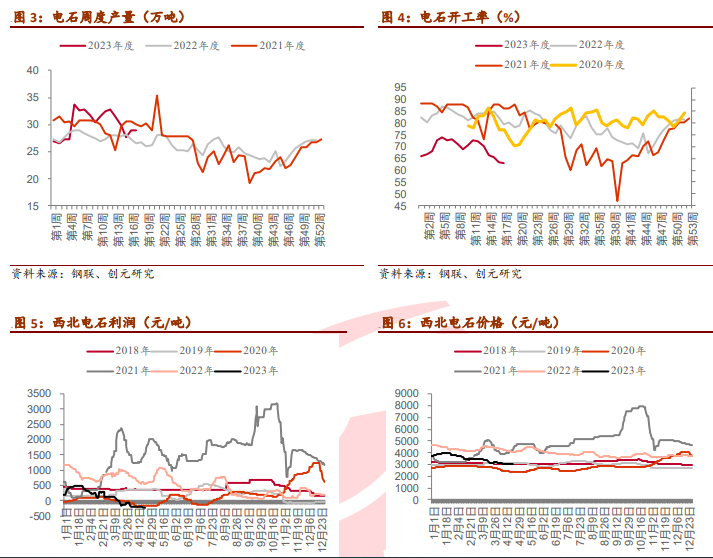

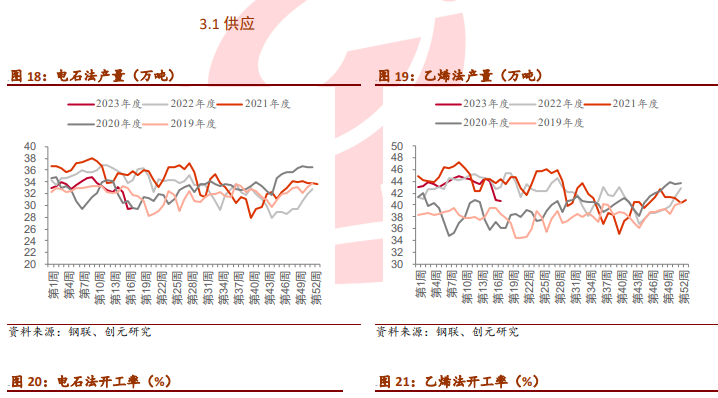

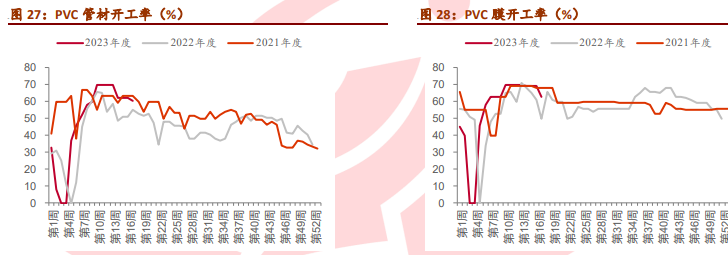

量装置进入春检,开工及供应量收缩明显,本周PVC生产企业产能利用率环比减少0.28%在70.05%,同比低8.10%;其中电石法在65.56%,环比增加0.19%,同比减少13.11%,乙烯法在85.39%环比减少1.90%,同比增加8.63%。

后市展望

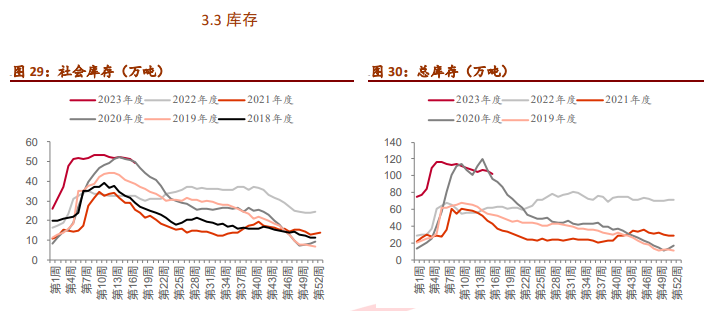

整体来看,PVC短期供应减量,供需压力缓解,但库存缓慢去化,依然皮纳高,上方承压;估值来看,除氯碱综合有小幅盈利外,电石法路径亏损,估值有所支撑,下方下跌空间不大。

研报正文

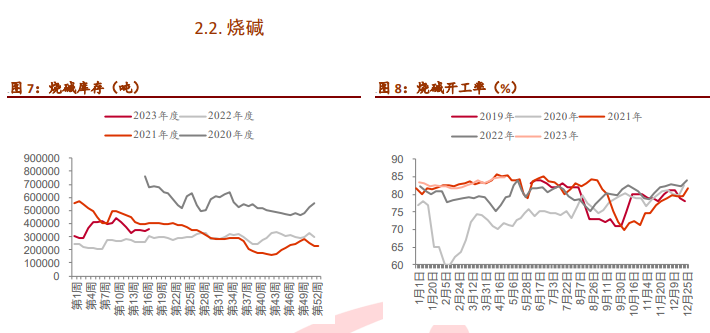

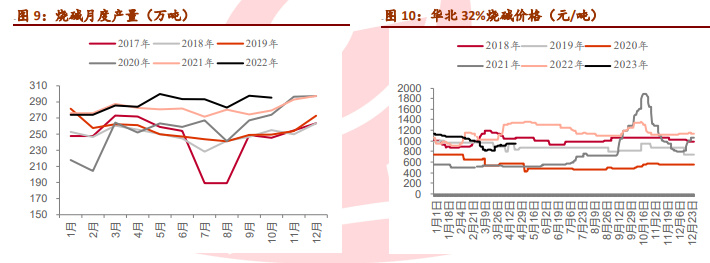

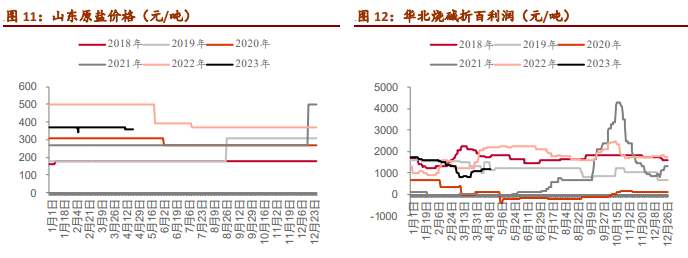

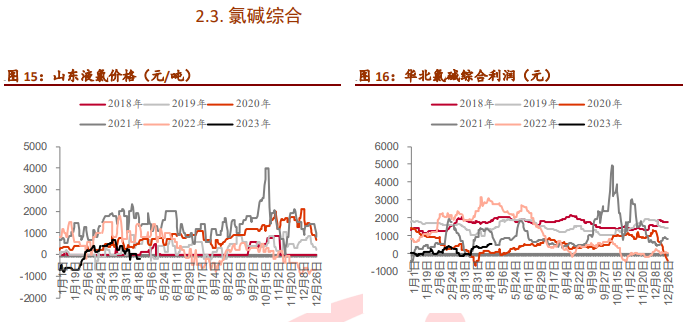

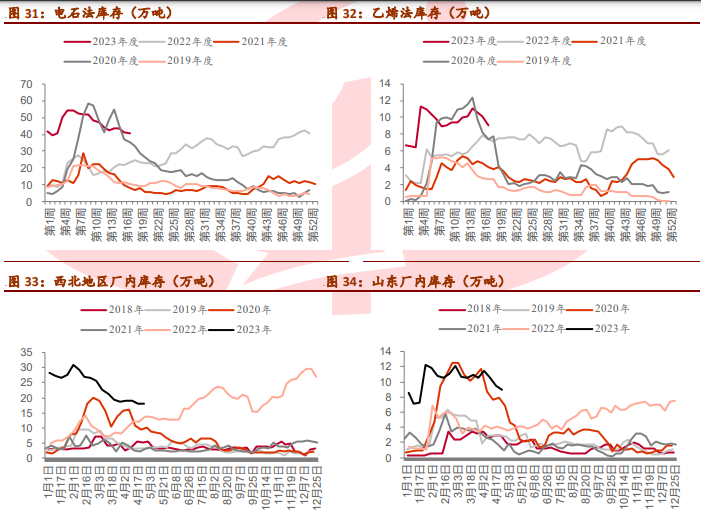

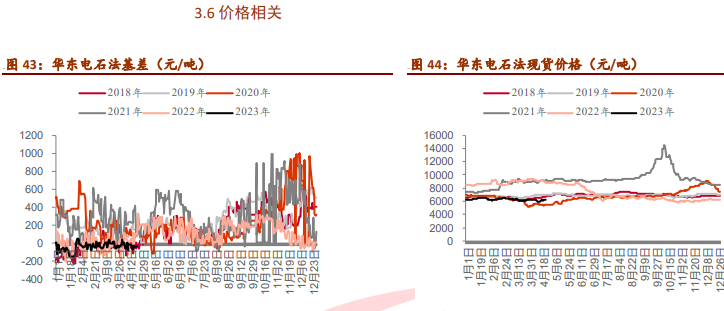

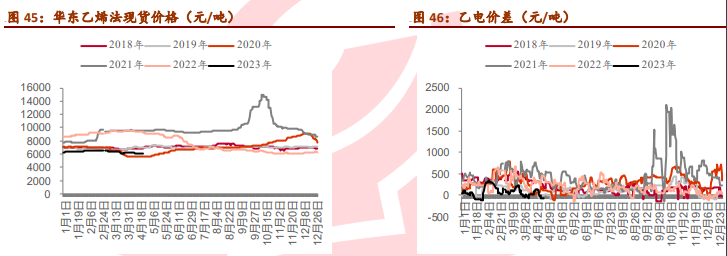

成本方面,电石法生产依旧自上而下全面亏损,电石需求受到电石法PVC生产企业检修影响减少,电石开工处历年低位,局部地区出现现货偏紧;液氯价格负值,烧碱利润偏好,氯碱综合依然能给出利润。

供应方面,新增产能兑现并且逐渐量产,本周(4月28日)福建万华40万吨项目实现量产,负荷在50%左右,另外陕西金泰、镇洋发展计划年内投产,2023共计约130万吨产能;存量装置进入春检,开工及供应量收缩明显,本周PVC生产企业产能利用率环比减少0.28%在70.05%,同比低8.10%;其中电石法在65.56%,环比增加0.19%,同比减少13.11%,乙烯法在85.39%环比减少1.90%,同比增加8.63%。

五一期间检修仍集中,预计将持续到5月中旬逐步开始减量,加之新产能量产,供应端利好边际弱化。

需求方面,本周开工未有提升,连续三周稳定在60%,五一期间多数制品企业放假3-5天,受到订单同比减少及成品库存相对充足影响,对原料需求减少,五一节前交投减弱,市场未见集中补库需求。

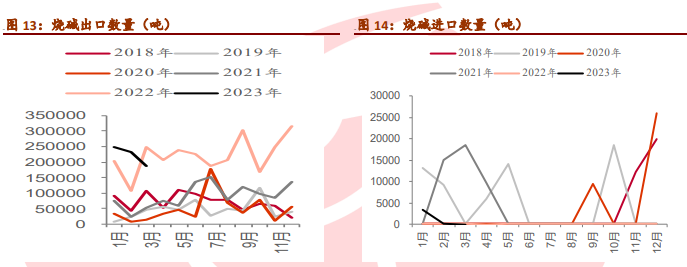

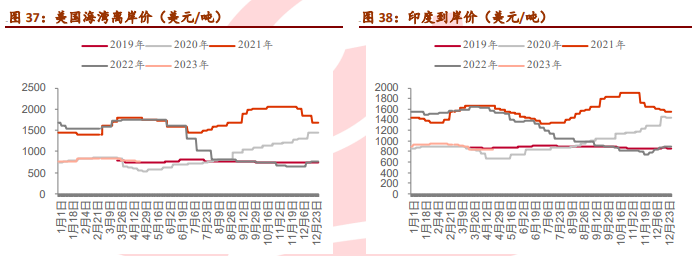

宏观方面,房地产数据割裂,竣工端及销售出现改善,拿地及低开工依旧不佳,同样作为竣工端建材,PVC库存高企,难以出现玻璃低库存下单边上涨行情,消息上,我国全面实现不动产统一登记,为房地产税改革提供基础,投资属性进一步消退;海外方面,3月美国成屋销售总数年化444万户,低于预期及前值,我国1-3月PVC地板出口量同比低30%。维持内需修复,外需衰退的逻辑,在国内PVC供需过剩压力下,出口需求减少对PVC构成打击。

整体来看,PVC短期供应减量,供需压力缓解,但库存缓慢去化,依然皮纳高,上方承压;估值来看,除氯碱综合有小幅盈利外,电石法路径亏损,估值有所支撑,下方下跌空间不大。

风险点:煤炭成本坍塌、库存去化速度放缓、出口走弱

一、本周行情回顾

本周PVC09主力合约累积下跌2.79%,收盘在6025元。

本周来看,中美摩擦表现加剧,上周传闻美国限制企业在华关键领域投资,宏观情绪不佳,而本周,中乌领导人通话,也引起原油等风险资产闪崩,宏观情绪依旧不佳。

房地产来说,国内竣工端恢复对于PVC消费有一定回暖预期;但风险依然来自于海外,虽然5月可能是本轮加息的终点,通胀仍旧偏高,后续降息的可能性仍有待观察,美国3月成屋销售数据遇冷,美国3月成屋签约销售指数月率-5.2%,预期0.5%,前值0.80%。

本周基本面表现供需双减,库存缓慢下降,现货成交受下游在五一节期间放假影响有所放缓。

二、上游

五、小结

成本方面,电石法生产依旧自上而下全面亏损,电石需求受到电石法PVC生产企业检修影响减少,电石开工处历年低位,局部地区出现现货偏紧;液氯价格负值,烧碱利润偏好,氯碱综合依然能给出利润。

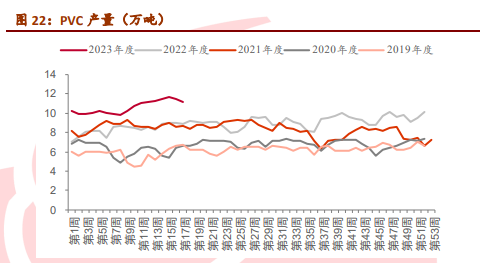

供应方面,新增产能兑现并且逐渐量产,本周福建万华40万吨项目实现量产,负荷在50%左右,另外陕西金泰、镇洋发展计划年内投产,2023共计约130万吨产能;存量装置进入春检,开工及供应量收缩明显,本周PVC生产企业产能利用率环比减少0.28%在70.05%,同比低8.10%;其中电石法在65.56%,环比增加0.19%,同比减少13.11%,乙烯法在85.39%环比减少1.90%,同比增加8.63%。

五一期间检修仍集中,预计将持续到5月中旬逐步开始减量,加之新产能量产,供应端利好边际弱化。需求方面,本周开工未有提升,连续三周稳定在60%,五一期间多数制品企业放假3-5天,受到订单同比减少及成品库存相对充足影响,对原料需求减少,五一节前交投减弱,市场未见集中补库需求。

宏观方面,房地产数据割裂,竣工端及销售出现改善,拿地及低开工依旧不佳,同样作为竣工端建材,PVC库存高企,难以出现玻璃低库存下单边上涨行情,消息上,我国全面实现不动产统一登记,为房地产税改革提供基础,投资属性进一步消退;海外方面,3月美国成屋销售总数年化444万户,低于预期及前值,我国1-3月PVC地板出口量同比低30%。维持内需修复,外需衰退的逻辑,在国内PVC供需过剩压力下,出口需求减少对PVC构成打击。

整体来看,PVC短期供应减量,供需压力缓解,但库存缓慢去化,依然皮纳高,上方承压;估值来看,除氯碱综合有小幅盈利外,电石法路径亏损,估值有所支撑,下方下跌空间不大。