库存存有压力 聚丙烯市场需求存向好期待

行情复盘

5月10日,聚丙烯期货主力合约收跌0.82%至7255元/吨。

操作建议

做多L-PP价差平仓后观望。

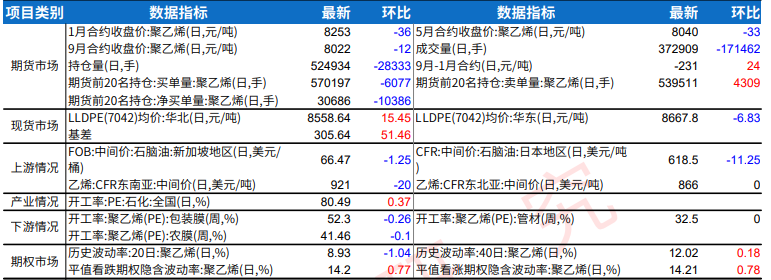

期货市场

5月10日,塑料2309合约增仓震荡运行,最低价7788元/吨,最高价7867元/吨,最终收盘于7828元/吨,在60日均线下方,跌幅0.85%。持仓量增加12281手至416809手。

背景分析

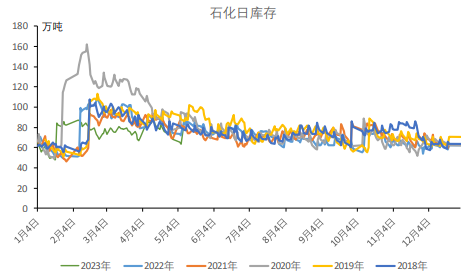

五一节期间石化库存增加25万吨增幅较大,周三石化库存下降1万吨至82.5万吨,较去年同期低了2万吨,相比往年同期,石化库存目前依然压力不大,压力在于社会库存。

研报正文

期货方面:

5月10日,塑料2309合约增仓震荡运行,最低价7788元/吨,最高价7867元/吨,最终收盘于7828元/吨,在60日均线下方,跌幅0.85%。持仓量增加12281手至416809手。

PE现货市场部分下跌50元/吨,涨跌幅在-100至+0元/吨之间,LLDPE报8050-8250元/吨,LDPE报8350-8650元/吨,HDPE报8600-8900元/吨。

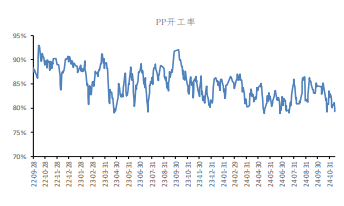

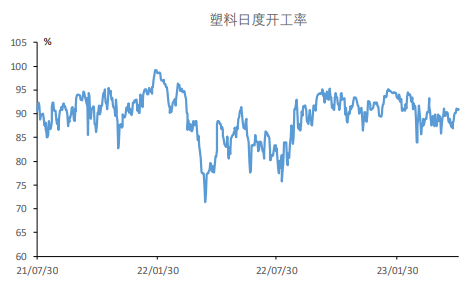

基本面上看,供应端,独山子石化HDPE等检修装置重启开车,新增兰州石化全密度等检修装置,塑料开工率下降至90.0%,较去年同期高了3.4个百分点(去年3月起石化企业因利润及原料等原因大幅降负,随后在4月下旬回升),目前开工率处于中性水平。广东石化、海南炼化投产。

需求方面,截至5月5日当周,下游开工率回落0.8个百分点至47.15%,较去年同期高了3.35个百分点,但低于过去三年平均2.65个百分点,订单不佳,需求有待改善。

五一节期间石化库存增加25万吨增幅较大,周三石化库存下降1万吨至82.5万吨,较去年同期低了2万吨,相比往年同期,石化库存目前依然压力不大,压力在于社会库存。

原料端原油:布伦特原油07合约在76美元/桶附近震荡,东北亚乙烯价格环比持平于920美元/吨,东南亚乙烯价格环比持平于890美元/吨。

石化五一期间累库较多,相比往年农历同期,石化库存压力不大,但目前部分厂家新增订单不佳,社会库存存有压力,关注下游需求恢复情况,国内进一步放开疫情防控措施,使得市场对于聚烯烃的需求转好有一定的期待,不过中国4月制造业PMI回落至49.2,陷入收缩区间,做多L-PP价差平仓后观望。