库存处低位水平 预计沪铜或震荡偏弱格局为主

行情复盘

5月11日,铜期货主力合约收跌2.87%至65310元/吨。

主力持仓

据统计铜期货主力持仓呈现多空双增局面。

背景分析

基本面上,供给端,全球铜矿干扰率低于市场预期,海外铜精矿干扰因素在4月后明显降低,加工费高位运行并不断攀高,铜矿产量保持增长预期。不过在新增产能投产制约下,今年海外精铜产量恢复空间有限。

后市展望

结合库存来看,目前海内外铜库存处于历史相对低位水平,后期去库存化速度将继续放缓。总体而言,预计5月沪铜将以震荡偏弱格局为主。

研报正文

一、沪铜冲高回落

沪铜4月以来走出冲高回落行情。4月上半月,美国公布的3月CPI数据低于预期,市场调整了对美联储紧缩的预期,叠加国内社融数据超预期,在此背景下,沪铜展开震荡反弹行情,主力合约最高上冲至70630元/吨一线。

4月下半月以来,在陆续公布的美国经济数据表现疲弱的同时,银行流动性风险重燃,加重了市场恐慌。沪铜大幅下跌后,期价回到3月中旬附近,目前在66000关口附近徘徊。

二、铜供给端分析

2.1海外铜矿干扰率低于预期

作为全球较大的铜生产国,智利生产情况对全球铜供需格局有重要影响。今年1-2月,智利铜出口收入受某些因素的制约出现大幅下滑,不过3月份则迎来反弹行情。在铜金属价格小幅回落的背景下,3月智利铜出口总收入环比激增33%,创下一年多以来的最高水平,这也从侧面反映了铜产量也处于反弹格局中。

结合产量数据来看,智利3月铜产量为440389吨,较上月的384462吨增加14.55%,较去年同期的462234吨减少4.7%。主要由于来自国营Codelco铜公司的产量同比下滑16.5%至119400吨。此外,英美资源和嘉能可合资的Collahuasi铜矿产量为42900吨,同比下滑16.2%。而必和必拓控股的EScondia铜矿产量则增加13.5%至92400吨。

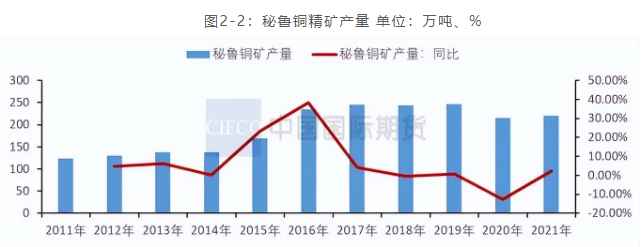

秘鲁作为第二大铜生产国,占据了全球约10%的铜供应。秘鲁今年2月铜产量为192334吨,较去年同期的172335吨增长11.6%。虽然秘鲁1-2月铜产量比上年同期提高5%,但铜出口量比上年同期减少20%,其中拉斯班巴斯铜矿受社会动荡的冲击最大,该公司今年1-2月的铜出口量比2022年同期减少55%。同时秘鲁前三大铜矿商的出口量也有两位数跌幅。

具体看,由必和必拓、嘉能可以及泰克资源共同持股的安塔米纳铜矿的出口量下降了11%;自由港麦克莫兰的CerroVerde铜矿出口量同比下降24%,而墨西哥集团的南方铜业公司的铜出口量下降23%。在秘鲁当地铜矿库存积压的背景下,全球铜供应形势趋于紧张。

从全球主要铜矿企的一季度数据来看,2023年一季度紫金矿业矿产铜同比增加24%至24.4万吨;KGHM铜总产量为17.57万吨,同比下降9.1%,环比增加0.1%;FirstQuantum铜总产量为13.88万吨,同比减少23.6%,环比减少32.5%;Glencore铜产量为24.41万吨,同比减少5.0%,环比减少15.1%;MMG铜产量为6.89万吨,环比减少19.7%,同比减少12.7%;TeckResource铜产量为5.67万吨,环比减少13.3%,同比减少15.4%;AngloAmerican铜产量为17.81万吨,同比增加27.7%,环比减少27.1%;Freeport铜产量43.8万吨,同比减少4.4%,环比减少9.8%;Nornickel铜产量为10.9万吨,同比增加18.8%;BHP铜产量为40.59万吨,同比增加10.0%,环比减少4.0%;Vale铜产量为6.7万吨,同比增加18.4%,环比增加1.1%。

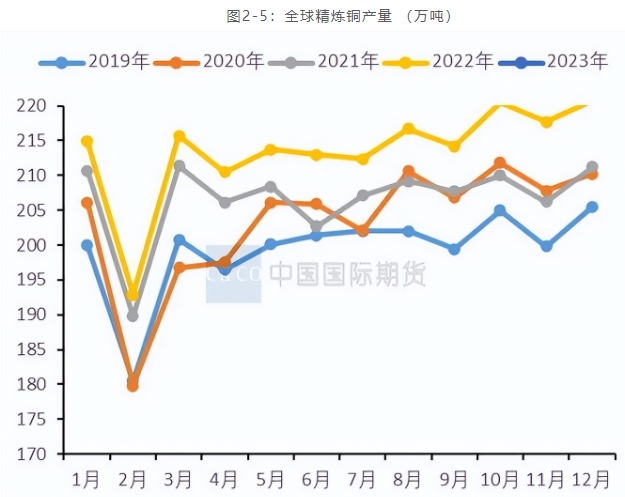

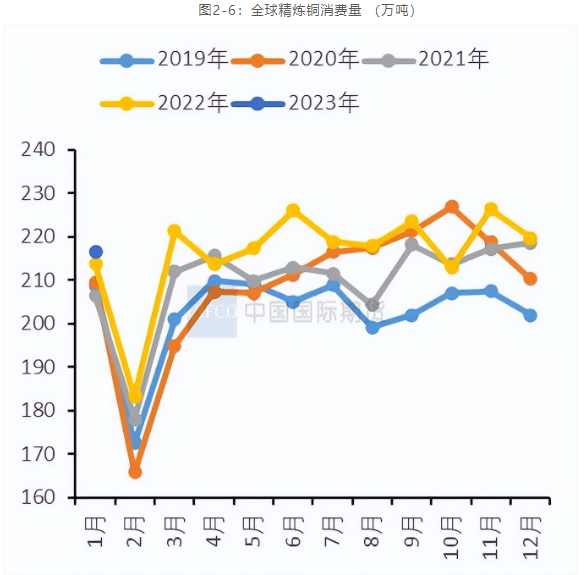

据报告显示,2023年2月全球精炼铜产量为205.55万吨,精炼铜消费量为211.16万吨,供应短缺5.61万吨。国际铜研究组织(ICSG)预计2023年世界铜矿产量将增长3%,2024年预计增长约2.5%。2023年的市场缺口约为11.4万吨,2024年的盈余为29.8万吨。同时高盛将2023年和2024年的LME铜平均价格预期分别上调至9,750美元/吨和12,000美元/吨。

据消息,全球1月精炼铜产量226.7万吨,环比增2.72%,同比增5.49%。1月精炼铜消费量216.4万吨,环比下滑1.5%,同比增1.31%。1月精铜过剩10.3万吨,期末精铜库存145万吨。

在冶炼厂的原料中,国产铜精矿产量仅占到较小的比重。虽然进口铜精矿的品质较国产铜精矿略胜一筹,但在结合了运输成本和到厂时间等因素后,相比而言,国产铜精矿较进口铜精矿更具备性价比优势,因此冶炼厂对国产铜精矿的需求也是居高不下。

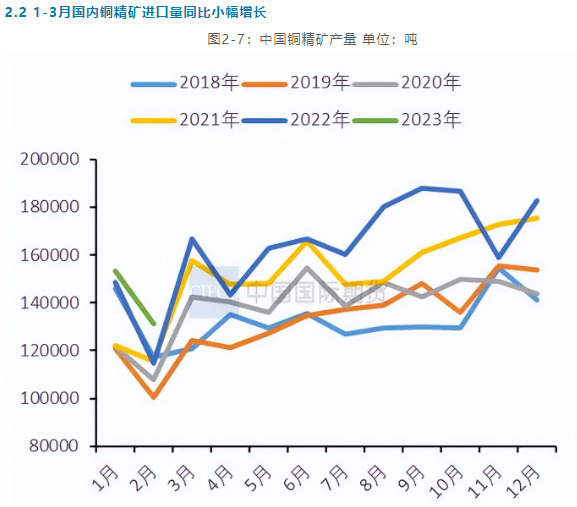

2017年后国内铜矿产量逐年回升,近年来铜精矿产量上升的势头有所放缓。2023年1-2月我国铜精矿产量28.46万吨,累计同比增长2.38%。其中2月我国铜精矿产量13.14万吨,同比增长14.39%。

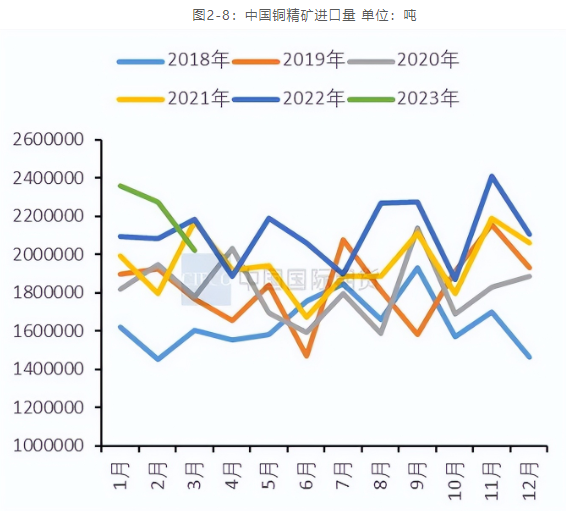

我国精炼铜行业庞大的产能体量带来了巨大的铜精矿需求,但因我国仅拥有全球3.14%的铜矿储量且平均品位较低,铜精矿的对外依存程度在逐年提高,进口铜精矿仍是供应来源的主要渠道。2023年1-3月铜精矿进口量为665.6万吨,累计同比增长4.66%,其中3月铜精矿进口量分别为202.1万吨。一季度受到海外铜矿生产事故的干扰,中国3、4月铜精矿进口会有所下滑。随着近期南美港口运力的逐步恢复,海外矿山扰动的影响削弱。

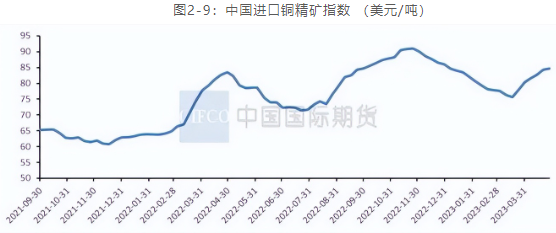

2022年-2025年我国铜精矿产量预计新增21.6万吨,相比之下,冶炼端新增精炼铜产能则达到150万吨,且这些新增冶炼项目基本都以铜精矿为原料。因此进口大量铜精矿的局面在中期内料将延续。从TC来看,3月中旬前,由于铜精矿运输受阻,铜矿供应在一定程度上被抑制,TC整体呈现下滑趋势。3月17日之后,TC缓慢回升,扭转了前期持续2个半月的下跌趋势。

截至今年4月28日,进口铜精矿指数达到84.75美元/吨,较3月底增加4.03美元/吨。预计TC在5月、6月将继续攀升。一方面,3月下旬和4月,中国大冶有色、新疆五鑫、江铜本部、铜陵金冠、青海铜业等冶炼厂陆续迎来集中检修阶段,逐渐降低了对原料现货的需求;另一方面,南美港口运力持续修复、海外矿山生产干扰率降低、QB2官宣投产,来自供应端的利好得到兑现。

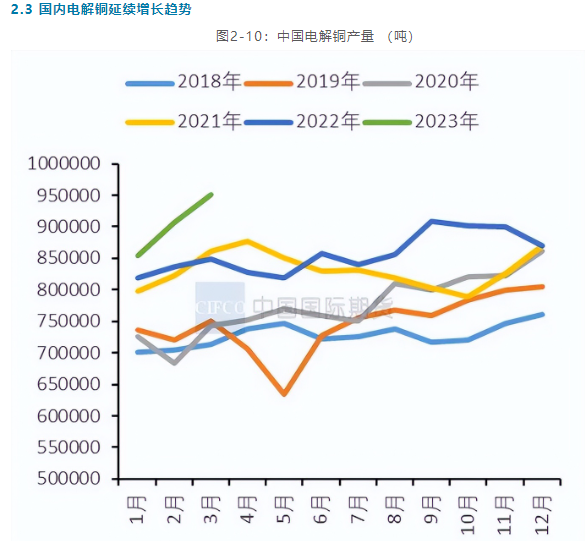

步入2023年,冶炼企业迎来新一年的生产计划期。今年一季度在新产能投产和原料相对充裕的背景下,冶炼企业产能利用率较2022年同期提升明显,精铜产量保持了稳定的增速。1-3月电解铜累计产量为271.25万吨,同比增加21.02万吨,增幅为8.4%。其中3月电解铜产量为95.14万吨,环比增加4.36万吨,增幅为4.8%,同比增加12.1%。

步入4月,国内冶炼厂迎来密集检修期,4月有6家冶炼厂有检修计划,预计总的影响量达到2.86万吨。但有几家大型冶炼厂因统计周期问题,3月统计周期为28天,4月为31天,使得4月统计产量较3月统计产量增加约2.32万吨。此外,华中某冶炼厂4月产量继续走高,且3月底江西某用危废做原料的冶炼厂(年产能10万吨)正式投产,都有利于产量的提升。

4月SMM中国电解铜产量为97万吨,环比增加1.86万吨,增幅为2%,同比增加17.2%,且较预期的95.39万吨多1.61万吨。1-4月累计产量为368.25万吨,同比增加35.29万吨,增幅为10.6%。5月有5家冶炼厂有检修计划,另有2家推迟到6月,该5家冶炼厂预计累计影响量达到3.03万吨。

但4月检修的冶炼厂在5月陆续复产,进而有助于产量提高;此外,山东某冶炼厂已于5月初点火,预计6月才有成批量的产品出来,因此预计5月国内电解铜产量为95.35万吨,环比下降1.65万吨降幅1.7%,同比上升16.4%。

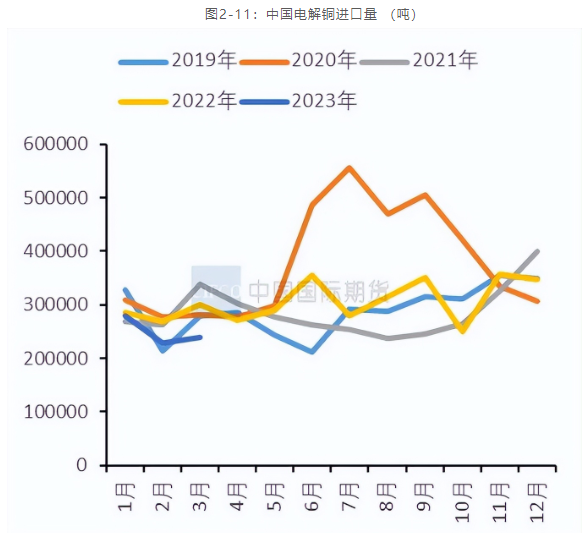

电解铜进口方面,今年1-3月电解铜进口持续亏损使进口量被明显压制。1-3月电解铜进口量74.67万吨,同比跌12.62%。其中3月电解铜延续出口趋势,进口量偏低。3月进口量为24万吨,同比下滑20.04%。3月上旬,进口盈亏逐渐修复,临近下旬时,进口比价已从前期亏损千元每吨修复至盈利。目前航运问题干扰有所下降,铁运俄铜往中国的发运量在逐渐上升。

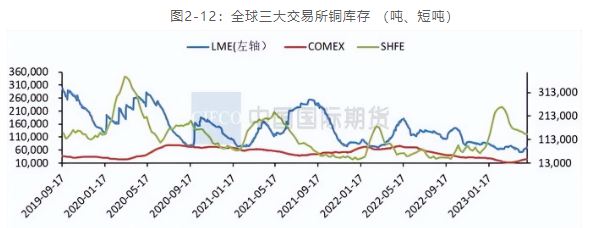

从国内外铜库存情况来看,自4月中旬以来,LME铜库存持续累增,截至5月5日,LME铜库存为70425吨,较前一周增加2650吨。近期盘面已由BACK结构转为小幅Contango结构。

COMEX库存为27647短吨,较上一周持平。国内库存方面,与2021年同期相比,目前国内铜社会库存仍处于偏低水平,这给内贸升水也提供了一定支撑。上期所铜库存在2月下旬后迎来去库。截至5月5日,上期所铜库存为134919吨,较前一周减少2176吨。

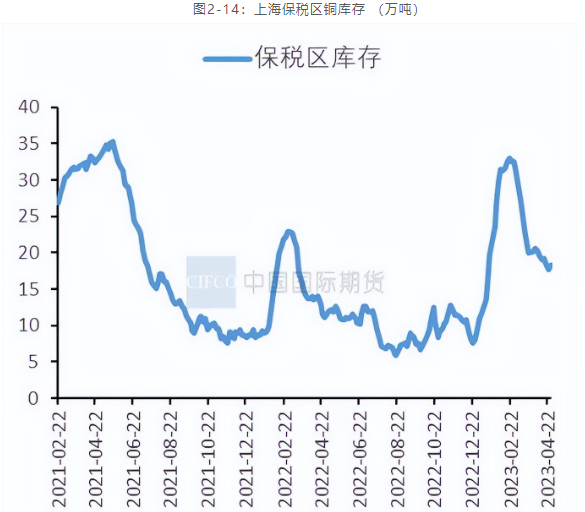

截至4月28日,国内电解铜社会库存为18.35万吨,较前一周持平,较3月底下滑1.84万吨。截至5月5日,国内保税区铜库存为15.86万吨,环比前一周增加0.29万吨。

从中游加工情况来看,一季度铜加工企业开工率整体表现较好,铜杆和铜管企业的开工率已接近九成,铜板带及铜箔开工率虽不及预期,但也处于回升态势中。步入4月后,铜加工行业开工率有回落迹象。SMM国内主要铜杆企业开工率连续四周下滑至65.06%,部分企业面临的库存压力较为明显。

三、终端需求分析

3.1 2023年电网投资再创历史新高

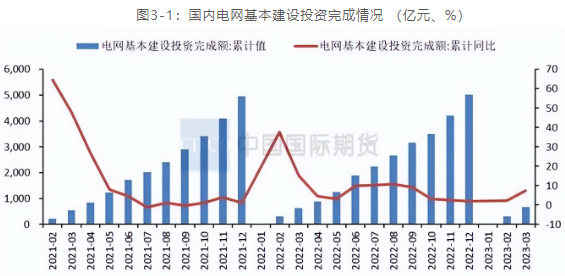

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2017-2021年国内电网投资同期同比分别为-2.2%、-3.2%、-8.8%、-4.2%及4.1%。与过去五年比,2022年电网投资继续回温,延续了2021年的正增长态势。

目前截至2023年1-3月,我国电网基本建设投资完成额为668亿元,同比增长7.5%。受益于新能源发电的快速发展,预计今年新投产的总发电装机以及非化石能源发电装机规模将再创新高。预计今年全年全国新增发电装机规模有望达到约2.5亿千瓦,其中新增非化石能源发电装机1.8亿千瓦。

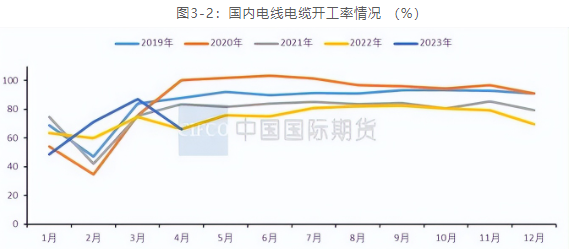

而从电线电缆的运行情况来看,2022年4月电线电缆企业开工率为66.27%,环比减少8.59个百分点,同比减少17.29个百分点。其中大型企业开工率为69.16%,中型企业开工率为52.38%,小型企业开工率为67.79%。预计5月电线电缆企业开工率为75.51%。环比增加9.24个百分点,同比减少5.68个百分点。在疫情形势好转的带动下,5月铜线缆开工率将回升,但仍难达到同期水平。

一方面,终端消费缺乏亮点支撑,另一方面,国内最大线缆基地宜兴地区受疫情的管制,多数企业在五一假期期间停产休整,对行业开工率有一定影响。近期随着铜价逐渐回落,线缆行业订单有所好转,民用线端口出现一定回温迹象。

2023年3月国内光伏新增装机1329万千瓦,2022年同期为287万千瓦,同比增长463%;3月当月的新增装机已超过2022年1-3月的总和。2023年1-3月国内光伏新增装机3366万千瓦,2022年同期为1321万千瓦,同比增长154.8%;2023年中国光伏新增装机保守预测95GW,乐观预测120GW。据消息,光伏耗铜量4吨/兆瓦。保守预计2023中国光伏耗铜38万吨,同比增3.04万吨;乐观预计48万吨,同比增13.04万吨。

3.2新能源车发展态势良好

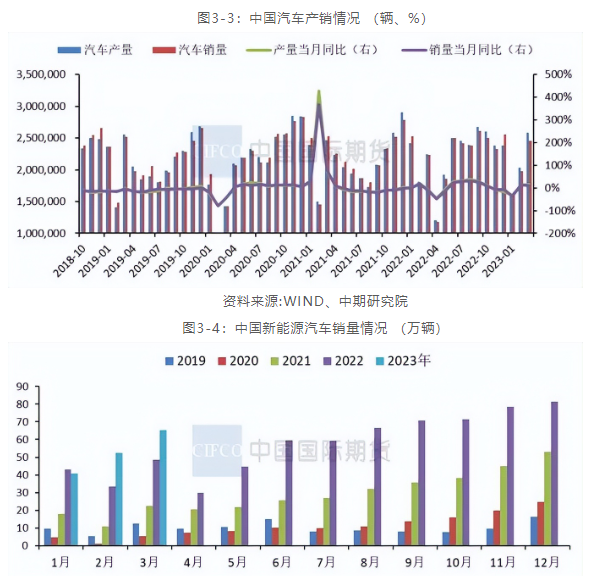

3月国内汽车产销数据同、环比均呈现增长。2023年3月汽车产销分别完成258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。2023年1-3月,汽车产销分别完成621万辆和607.6万辆,同比分别下降4.3%和6.7%。

中国汽车行业在一季度步入促销政策切换期。一方面,传统燃油车购置税优惠政策的退出、新能源汽车补贴结束等因素,引发汽车消费在去年年底被提前透支,相关接续政策尚不明朗。另一方面,自今年年初以来,多家新能源车轮番降价,且燃油车市场在3月后加强了终端优惠力度,地方政府也开启了购车优惠季以提升汽车市场活力。

不过结合产销数据来看,国内汽车有效需求尚未得到完全释放,汽车消费恢复进度仍相对滞后。在此背景下,汽车企业面临着一定经营压力,行业稳增长的任务较为艰巨。

2023年得益于相关配套措施的逐渐完善,以及芯片供应短缺问题的较大缓解,汽车市场将继续稳中向好,中汽协预计2023年汽车总销量为2760万辆,同比增长3%,较2022年回落,其中一季度和三季度将面临较大增长压力。

与传统汽车市场相比,新能源汽车市场表现较为稳健。作为车市亮点,新能源汽车在同期高基数基础上继续保持较快增长。3月新能源汽车产销分别完成67.4万辆和65.3万辆,同比分别增长44.8%和34.8%,市场占有率为26.6%。1-3月新能源汽车产销分别完成165万辆和158.6万辆,同比分别增长27.7%和26.2%。

目前新能源汽车发展趋势向好,但处在“爬坡过坎”关键时期。国内新能源汽车行业从政策导向市场导向转变。政府给予新能源车补贴逐年下降,政府将新能源车行业完全让渡给市场的过程循序渐进。202年新能源汽车补贴不再延续,虽免征新能源汽车购置税,但在去年新能源汽车前置消费后,今年新能源汽车对汽车行业的产销拉动作用将减弱。预计新能源汽车将产销并增。

据消息,新能源汽车耗铜83千克/辆。乘联会预测中国新能源汽车销量850万辆。新能源汽车耗铜70.55万吨,同比增13.51万吨。

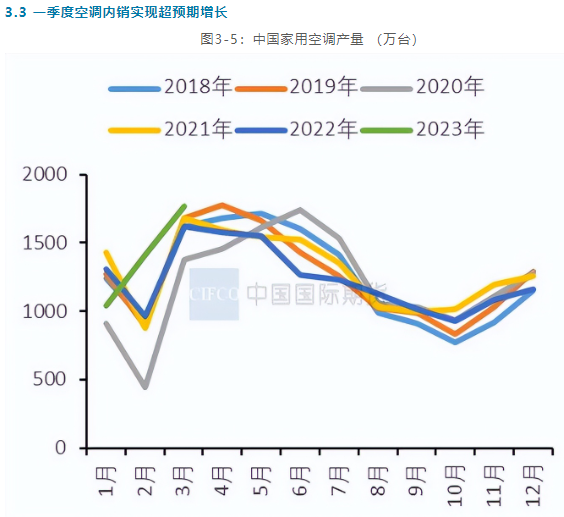

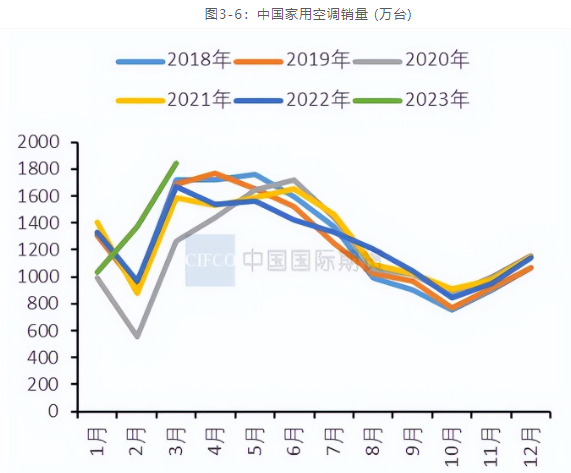

今年一季度空调内销超预期增长一季度家用空调累计销售4277.7万台,同比增长5.2%,其中内销同比增长16.7%,外销同比回落5.4%。其中3月家用空调生产1767.3万台,同比增长5.9%,销售1844.2万台,同比增长7.4%。与一季度内销表现相似,3月份内销也实现高增长。

3月内销出货1048.2万台,同比增长19.3%。而出口出货量为796.0万台,同比下降5.1%。库存1868.1万台,同比下降5.6%。目前空调出口同比降速收窄,但受欧美经济衰退、需求萎缩等因素的影响,出口实现同比增长仍存在较大难度。此外,近期随着生产旺季的来临,空调行业生产积极性有所提升。二季度空调行业排产同比增长约14.3%,其中内销上涨23.4%。

国内空调市场在经历了几年的调整筑底后,多重利好将推动空调行业迎来转折。一方面,防疫政策的优化有利于国内经济的复苏,而随着经济活力的回升,居民消费信心也将逐步恢复。另一方面,国内地产刺激政策频出,房地产行业在逐渐复苏。预计2023年空调行业有望回归到正常的经营节奏。据预计,2023年空调市场全年零售额同比预计增长4.5%。

2023年空调出口市场仍有较大压力,根据预测数据,2023年家用空调出口量规模预计下滑7.6%,但价格提升和结构改善仍将为行业高质量发展提供重要支撑。

四、沪铜将震荡偏弱

宏观面上,美国通胀有放缓迹象,但核心通胀仍具有黏性,面临紧缩压力,经济衰退预期不断提升。国内一季度经济数据表现良好,复苏力度阶段性放缓。

基本面上,供给端,全球铜矿干扰率低于市场预期,海外铜精矿干扰因素在4月后明显降低,加工费高位运行并不断攀高,铜矿产量保持增长预期。不过在新增产能投产制约下,今年海外精铜产量恢复空间有限。

国内方面,二季度国内有部分冶炼企业进行检修,但检修影响低于预期,叠加新产能投入市场,预计电解铜供应仍延续增长趋势。消费端,近期废铜原料供给趋紧,废铜价格优势削弱,将在一定程度上支撑电解铜消费。

国内铜市需求整体保持增长,但内部存在分化。光伏板块强势表现超出市场预期,有望成为铜需求的主要边际增量。空调市场内销改善,外销则面临压力。前期消费旺季预期存在部分落空的现象,对于后期消费形势不宜过于乐观。

结合库存来看,目前海内外铜库存处于历史相对低位水平,后期去库存化速度将继续放缓。

总体而言,预计5月沪铜将以震荡偏弱格局为主,上方压力位68500元/吨,下方支撑位65000元/吨。