夏季走货氛围好转 尿素短期或持续下探寻支撑

行情复盘

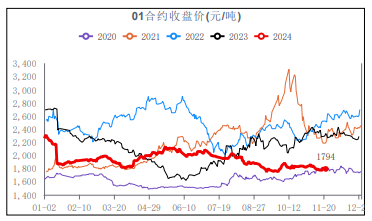

5月12日,尿素期货主力合约收跌1.8%至1860元/吨。

操作建议

建议震荡偏空思路对待。

背景分析

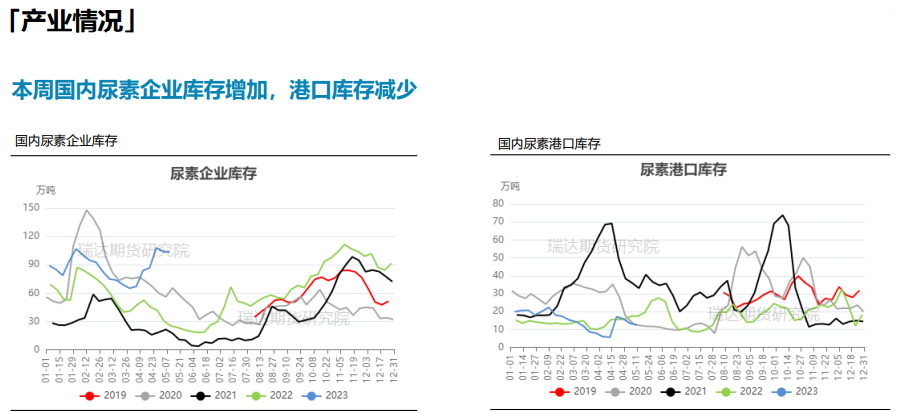

据统计,截至5月10日当周,国内尿素样本企业总库存量:103.74万吨,较上期增加0.10万吨,环比增加0.10%。本周国内尿素行情窄幅波动,各地尿素企业出货情况有所差异,库存小幅增加。

后市展望

近期国内尿素现货行情窄幅波动,各地尿素企业出货情况有所差异,本周国内尿素企业库存水平小幅增加。UR2309合约短线或继续向下寻求支撑。

研报正文

【周度要点小结】

行情回顾:

本周(5月12日)国内尿素市场表现不温不火,截止本周四山东中小颗粒主流出厂2280-2350元/吨,均价较上周下跌35元/吨。

行情展望:

近期国内尿素部分装置检修,日产量小幅下降但仍处于高位,国储出库和出口未见起色,供应依然充裕,后市随着装置复产,日产量将再度走高。

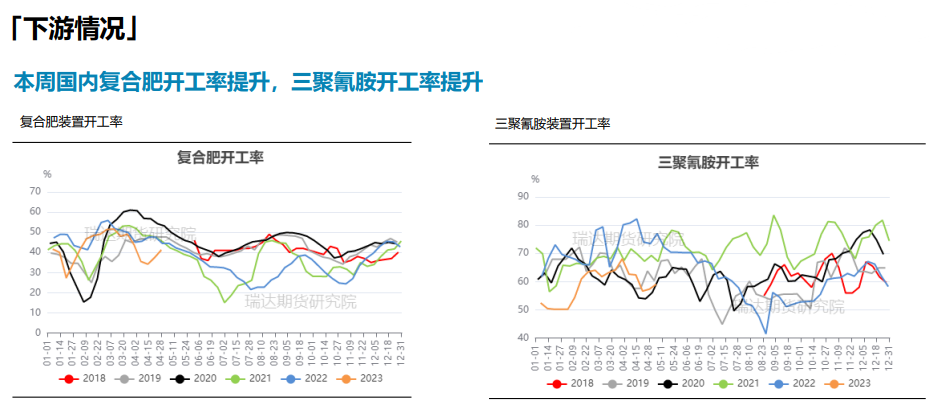

近期下游需求推进较为缓慢,农业局部处于备肥期,但需求相对分散,大多刚需跟进。工业依旧刚需采购为主,伴随夏季走货氛围的好转,部分企业跟进高氮肥生产,但下游提货积极性不佳,国内复合肥企业库存增加,关注后期产能利用率变化。

近期国内尿素现货行情窄幅波动,各地尿素企业出货情况有所差异,本周国内尿素企业库存水平小幅增加。

策略建议:UR2309合约短线或继续向下寻求支撑,建议震荡偏空思路对待。

本周郑州尿素主力合约价格震荡收跌,周度-4.42%。

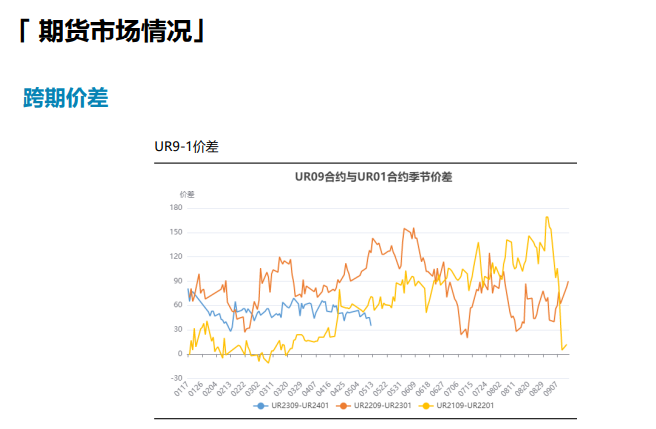

截止5月12日,UR9-1价差在35。

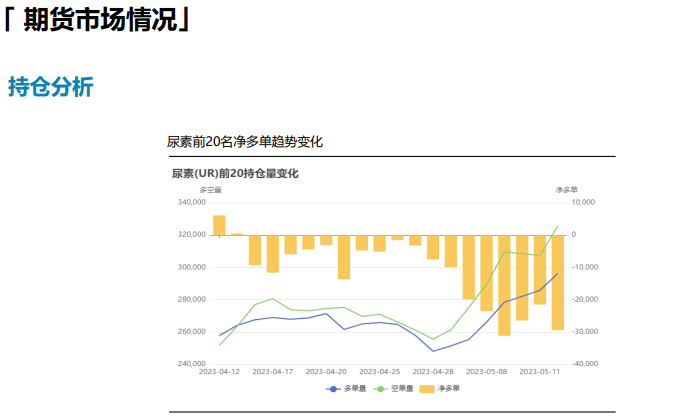

从前20名席位持仓情况看,本周尿素期货净空先减后增,市场悲观情绪渐浓。

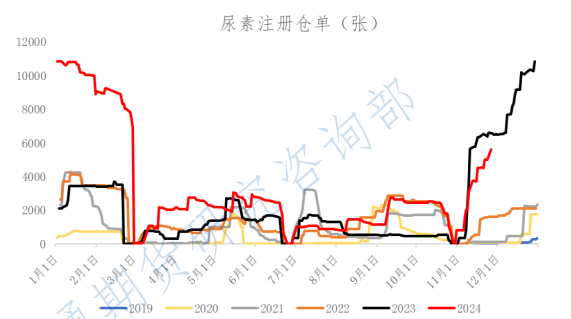

截至5月11日,郑州尿素仓单2691张,较上周+1335张。

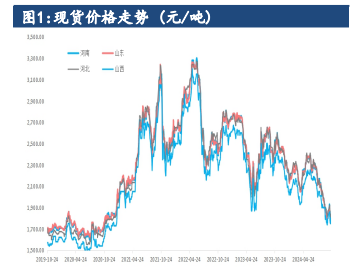

截至5月11日,山东地区主流价2370元/吨,-10;江苏地区主流价2390元/吨,-20。本周现货价格下跌。

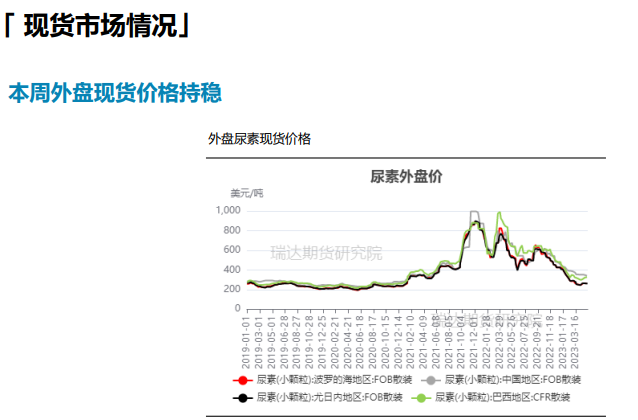

截至5月11日,尿素FOB中国340美元/吨,较上周+0美元/吨。本周海外价格持稳。

截至5月11日,尿素基差为478元/吨,较上周+44元/吨。本周尿素基差走强。

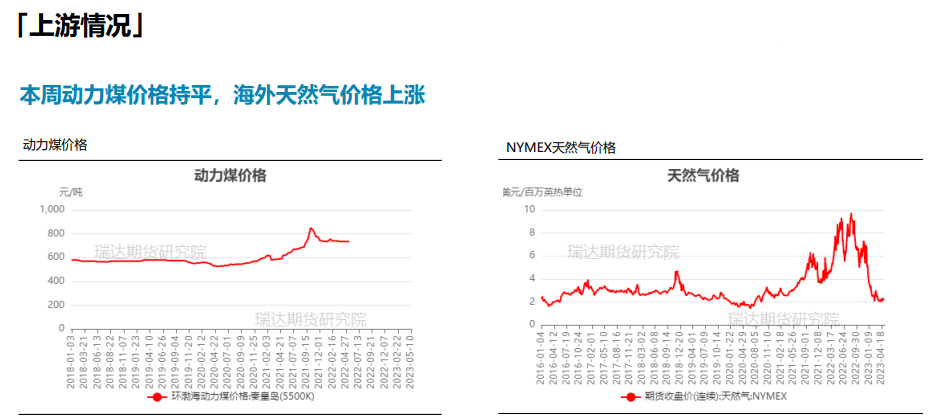

截至5月10日,秦皇岛动力煤5500大卡市场价730元/吨,较上周+0元/吨。

截至5月11日,NYMEX天然气收盘2.19美元/百万英热单位,较上周+0.08美元/百万英热单位。

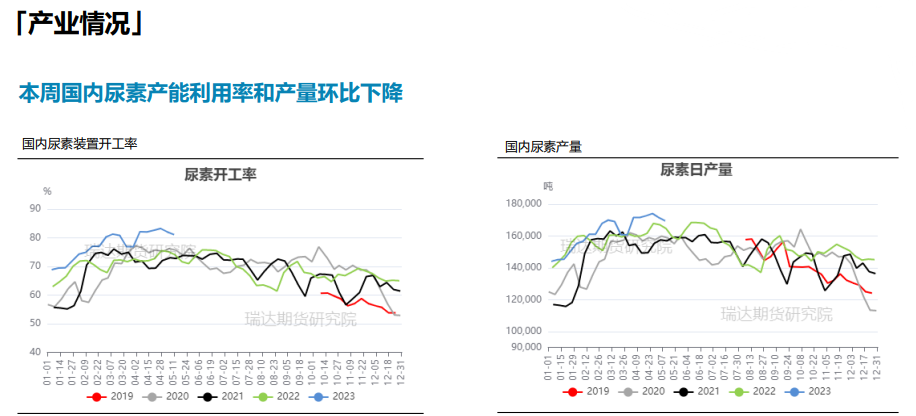

据统计,截至5月11日当周,中国尿素产能利用率81.08%,环比跌0.98%;中国尿素产量118.65万吨,较上周减少1.44万吨,环比跌1.20%;周均日产16.95万吨,较上周减少0.21万吨。周期内河南、山西、陕西等省产量有减少,江苏、重庆等省产量有明显增加。

据统计,截至5月10日当周,国内尿素样本企业总库存量:103.74万吨,较上期增加0.10万吨,环比增加0.10%。本周国内尿素行情窄幅波动,各地尿素企业出货情况有所差异,库存小幅增加。

据统计,截至5月11日当周,中国尿素产能利用率81.08%,环比跌0.98%;中国尿素产量118.65万吨,较上周减少1.44万吨,环比跌1.20%;周均日产16.95万吨,较上周减少0.21万吨。周期内河南、山西、陕西等省产量有减少,江苏、重庆等省产量有明显增加。

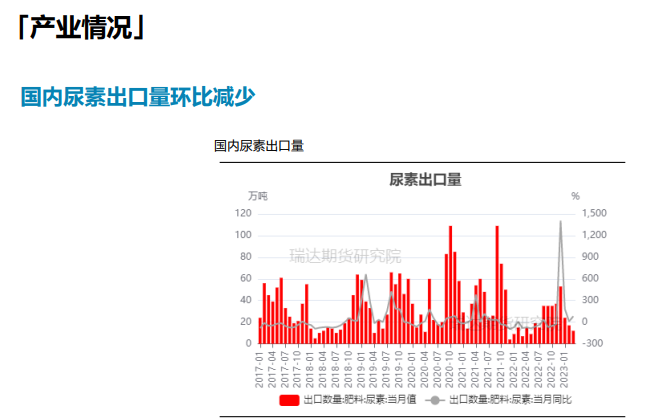

据数据显示,2023年3月份我国尿素出口量在11.97万吨,环比减少28.07%;2023年3月份我国尿素进口量在86.58吨,环比增加391.59%。

据统计,截至5月11日当周,国内复合肥产能利用率43.04%,较上周提升2.08%。预计下周期市场进入集中走货高峰期,产能利用率会维持中高水平。

据统计,截至5月11日当周,中国三聚氰胺产能利用率为63.02%,较上周涨3.94个百分点。