聚丙烯基本面变动不多 宏观等产业外利空压制价格

行情复盘

5月25日,聚丙烯期货主力合约收涨0.69%至6982元/吨。

策略提示

PP美金市场价格延续整理为主,市场成交有限。

现货市场

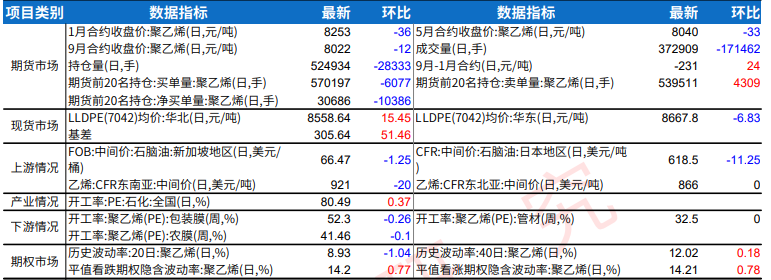

国内PP市场涨跌互现,幅度在50元/吨左右。华北拉丝主流价格在6900-7080元/吨,华东拉丝主流价格在7000-7150元/吨,华南拉丝主流价格在7100-7230元/吨。PP美金市场价格延续整理为主,市场成交有限。

背景分析

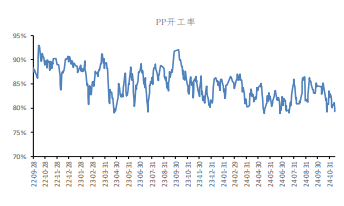

上游检修损失量中性偏高,供应压力暂时缓解,但下游开工继续下行,订单情况不佳,出口下滑,产业库存集中在中上游,下游原料库存偏低,成品库存上涨。油制利润亏损,PDH利润偏高。

研报正文

【聚丙烯】

1.核心逻辑:两油水平在在71万吨,较前一工作日去库6万吨,降幅在7.79%;去年同期库存大致76万吨。上游检修损失量中性偏高,供应压力暂时缓解,但下游开工继续下行,订单情况不佳,出口下滑,产业库存集中在中上游,下游原料库存偏低,成品库存上涨。油制利润亏损,PDH利润偏高。基本面变动不多,宏观等产业外利空压制价格。

2.操作建议:观望。

3.风险因素:宏观、油价,下游需求等。

4.背景分析:国内PP市场涨跌互现,幅度在50元/吨左右。华北拉丝主流价格在6900-7080元/吨,华东拉丝主流价格在7000-7150元/吨,华南拉丝主流价格在7100-7230元/吨。PP美金市场价格延续整理为主,市场成交有限。参考价格:均聚870-900美元/吨,共聚920-950美元/吨。

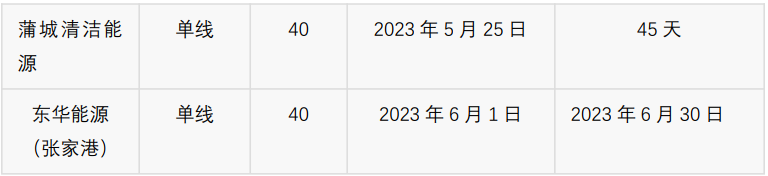

装置:

【橡胶】

1.核心逻辑:国内云南地区开割范围三成左右,海南日均收胶量2000-3000吨,产区没有太大变化。库存上,深色胶的累库已经大幅放缓,低价下浅色胶的也维持相对高水平的去库,终迎去库拐点,结束今年长达2个多月的反季节性去库。下游方面,需求平稳无太大变化。九一价差在1300元/吨附近震荡,而一五价差依然为反向结构,月间结构的表达依然矛盾。沪胶再次进入进入寻底阶段,收储传闻下,沪胶单边仍然难以把握。

2.操作建议:观望。

3.风险因素:产区物候变化、宏观超预期事件、收储情况。

4.背景分析:全乳胶供应端的变化成为了近期盘面博弈的核心,相关流言不断。供应端的高度不确定性加剧了盘面的波动。短期的高波动,既是风险,也是机会。

5.市场情况:RU2309合约收于11750元/吨,RU2401合约收于13045元/吨,NR2307合约收于9425元/吨,泰混5月对RU2309基差收于1250元/吨。