供应端压力逐步加大 橡胶基本面维持偏弱

行情复盘

7月26日,橡胶期货主力合约收涨0.83%至12200.0元

资金流向

7月26日收盘,橡胶期货资金整体流出1.73亿元。

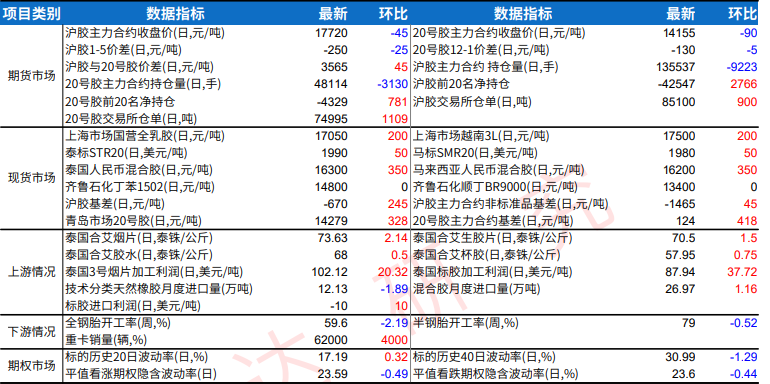

期货市场

RU2309合约今日开12050,最高12155,最低12045,收12140,涨70或0.58%。

背景分析

ANRPC最新发布的2023年6月报告预测,6月全球天胶产量料增1.9%至111.9万吨,较上月增加11.5%;天胶消费量料增2.2%至128万吨,较上月增加0.3%。

研报正文

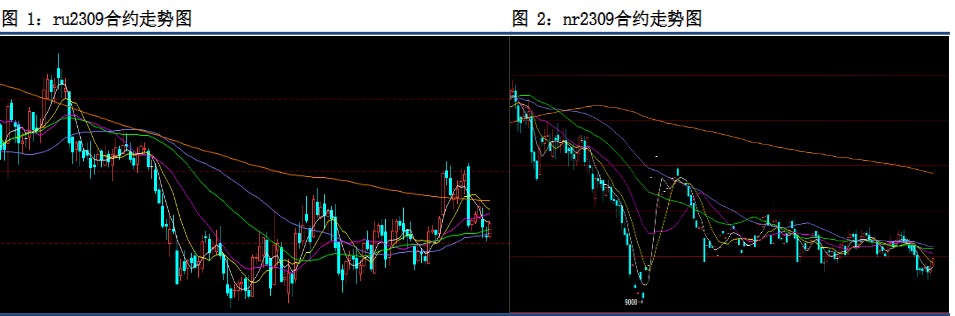

盘面:震荡运行。RU2309合约今日开12050,最高12155,最低12045,收12140,涨70或0.58%。NR2309合约开9405,最高9480,最低9395,收9480,涨95或1.01%。技术上,低位震荡

供应:ANRPC最新发布的2023年6月报告预测,6月全球天胶产量料增1.9%至111.9万吨,较上月增加11.5%;天胶消费量料增2.2%至128万吨,较上月增加0.3%。

2023年全球天胶产量料同比增加2.5%至1488.8万吨。其中,泰国增2.5%、印尼增1.8%、中国降0.1%、印度增3.8%、越南增0.1%、马来西亚增11.4%、其他国家增2.8%。2023年全球天胶消费量料同比降0.03%至1511.8万吨。其中,中国增4.3%、印度增1.9%、泰国降26%、马来西亚增5.8%、越南增5.8%、其他国家增0.6%

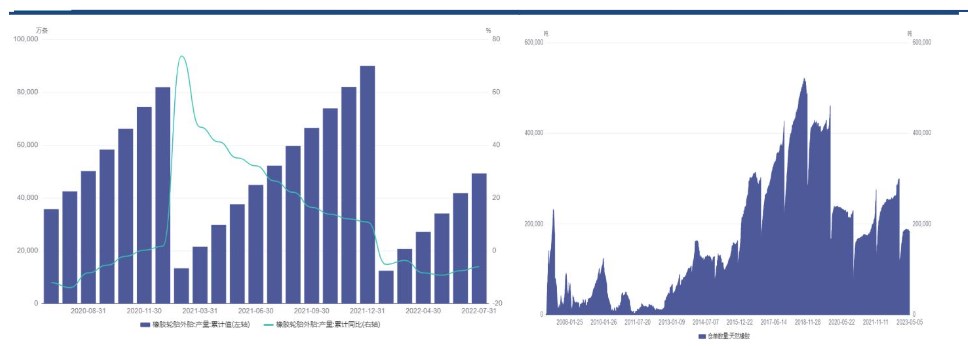

进口:据中国海关总署7月13日公布的数据显示,2023年6月中国进口天然及合成橡胶(含胶乳)合计63.3万吨,较2022年同期的53.6万吨增加18.1%。2023年1-6月中国进口天然及合成橡胶(含胶乳)共计400.6万吨,较2022年同期的339.6万吨增长18%。

库存:截至2023年7月9日,中国天然橡胶社会库存159.13万吨,较上期增加0.24万吨,增幅0.15%。

中国深色胶社会总库存为111.4万吨,较上期增加0.18%。其中青岛现货库存环比增加0.43%;云南库存下降3.98%;越南10#增加1.71%;NR库存小计增加2.31%。

中国浅色胶社会总库存为47.8万吨,较上期增加0.09%。其中老全乳胶环比下降0.87%,3L环比基本持平

下游:截至2023年7月21日,山东地区橡胶轮胎企业全钢胎开工负荷为62.14%,较上周走低0.75个百分点,较去年同期走高6.93个百分点。

国内橡胶轮胎企业半钢胎开工负荷为71.90%,较上周小幅走高0.29个百分点,较去年同期走高6.90个百分点。国内需求低位平稳,海外需求不错;7月14日,欧洲轮胎和橡胶制造商协会(ETRMA)发布市场数据显示,2023年二季度欧洲替换胎市场销量同比下降13.2%至5485万条。所有细分市场均出现负面变化,全球经济不济和通胀导致的成本上升抑制了需求

结论:橡胶供需基本面维持偏弱。上游原料方面,云南和海南产区胶水产出稳定;港口货源持续到港,橡胶库存偏高,供应端压力逐步加大。

下游方面,下游近期表现不是太理想,短期轮胎企业产能利用率维持稳中偏弱运行,对胶价的支撑力度仍然不强。随着前期乐观情绪降温后,近期偏弱运行。