企业调涨驱动较强 尿素市场看多情绪较为高涨

行情复盘

7月26日,尿素期货主力合约收涨8.00%至2335.0元

持仓量变化

7月26日收盘,尿素期货持仓量:-11994手至293895手。

期货市场

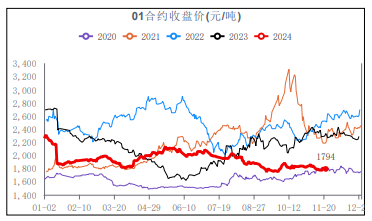

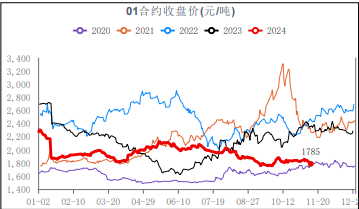

UR2309 收盘价2335 元/吨,涨停收盘,成交量 1053325 手,持仓量 293895 手,净减 11994 手;2401 收盘价2039 元/吨,涨停收盘,成交量 146382 手,持仓量 137487 手,净增8086 手。

后市展望

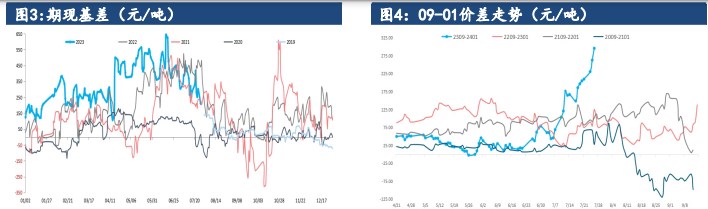

短期来看,现货价格稳中有涨带动盘面价格强势上行,目前09 合约较1月高点反弹幅度超 75%,短期操作需更为谨慎;09-01 价差已经走阔至296 元/吨,后市可试空价差,但需注意合约换月影响。

研报正文

一、行情回顾与展望

市场表现:尿素主力期货合约涨停。UR2309 收盘价2335 元/吨,涨停收盘,成交量 1053325 手,持仓量 293895 手,净减 11994 手;2401 收盘价2039 元/吨,涨停收盘,成交量 146382 手,持仓量 137487 手,净增8086 手。

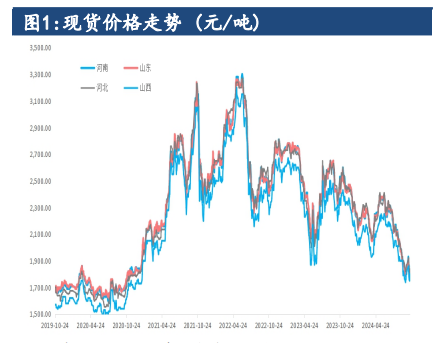

现货报价:尿素(小颗粒)出厂价格上涨。河南晋开出厂价2370 元/吨(+50);河南心连心出厂价 2395 元/吨,阳煤平原出厂价 2430 元/吨(+60),华鲁恒升出厂价 2380 元/吨,山西丰喜出厂价 2390 元/吨(+90);河北东光出厂价2520元/吨(+40);河北正元出厂价 2370 元/吨(+10)。

供应库存:尿素装置开工率保持高位,截止 07 月21 日,尿素周度日产量16.57万吨,周环比增加 0.25%,同比下降上涨 9.82%。根据中氮协数据,全国库存22.60万吨左右,较上周减少 0.47 万吨,较去年同期的 56.44 万吨相比下降33.78万吨。

后市展望:近期,宏观面和基本面共振带动市场看多情绪较为高涨。首先经济工作会议为后续经济奠定政策面积极基调,其次国际尿素价格反弹叠加印度开启新一轮招标转变三季度出口颓势预期,同时尿素下游需求采购带动企业库存下降至同期低位,企业预收充足且调涨驱动较强。

全面来看,尽管夏季高温带动电厂煤炭日耗快速攀升,港口煤炭库存也进入去库阶段,但总库存高位、去库进度较慢、高产量和高进口量等因素仍然限制煤价反弹空间,甚至在淡季来临时形成下跌压力。成本持稳导致尿素全装置利润空间再度大幅增长,检修装置和3 季度新增装置的开工意愿将变强,目前日产量保持在 16 万吨以上的高位。

夏季用肥基本结束,市场进入秋季预收阶段,多数企业预收较为充足,复合肥开工率持稳,但仍然低于同期水平。外盘价格反弹,印度招标需求也将进入旺季,但目前政策面未有明显调整,其次,印度东海岸价格按照 350 美元/吨假设折算人民币价格仅在2520元/吨,现货价格的走高也将带动内外价差明显收敛,出口量价的实际情况仍需观望。

短期来看,现货价格稳中有涨带动盘面价格强势上行,目前09 合约较1月高点反弹幅度超 75%,短期操作需更为谨慎;09-01 价差已经走阔至296 元/吨,后市可试空价差,但需注意合约换月影响。

二、数据概览