厂家再次降价吸单 尿素下游存在抄底心里

行情复盘

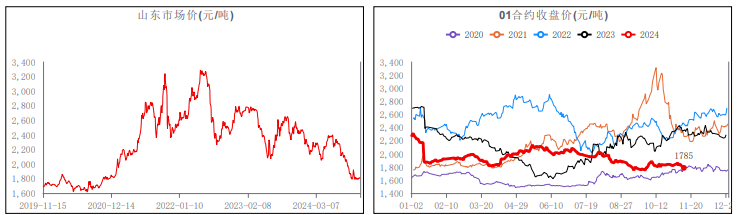

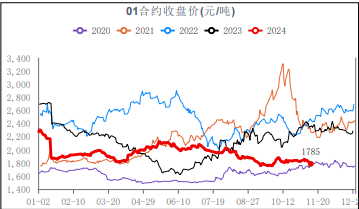

11月12日,尿素期货主力合约收跌0.89%至1785.0元。

持仓量变化

11月12日收盘,尿素期货持仓量:+8210手至187797手。

背景分析

沿海区域气温仍较为适宜,电煤日耗难有明显提升,而冬季环保、用能约束下,水泥等部分非电工业也逐渐启动错峰停产,低需求对煤炭市场的拖累仍将持续。不过,由于流通环节囤煤成本普遍较高,加之旺季也在逐渐临近,多数贸易商仍存在博弈后市的心态,低价出货的意愿暂无。

后市展望

工业需求表现尚可,冬储及气头检修预期支撑。空头主流逻辑:高库存有待消化。

研报正文

【市场动态】

1、尿素主流区域企业出厂价格普遍下调,下游适量跟进。厂家在当前高供应高库存的压力下再次降价吸单,而下游也普遍存在抄底心里,在基本面无大变化的情况下日内多是刚需跟进,部分企业反馈收单较好,中盈低端收万吨以上停收,瑞星收满3-4天量后停收,这些企业多集中在河南、山东,预计短期内将企稳反弹,关注需求持续性。

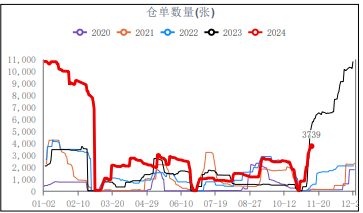

2、品种总持仓270459手,增加5434手。仓单3739张,无变化。

【基本面分析】

1、短期来看,沿海区域气温仍较为适宜,电煤日耗难有明显提升,而冬季环保、用能约束下,水泥等部分非电工业也逐渐启动错峰停产,低需求对煤炭市场的拖累仍将持续。不过,由于流通环节囤煤成本普遍较高,加之旺季也在逐渐临近,多数贸易商仍存在博弈后市的心态,低价出货的意愿暂无。

2、检修与复产交替,预计短期内检修损失总量减少的概率较大,日产继续维持高位,需等待气头检修兑现,日产才能有明显下滑。随着磷复肥会议召开,冬储市场情况逐步明朗,隆众数据显示复合肥开工率小幅回升;工业方面,山东、河南等地局部环保预警解除,三胺等利润稳定,工业需求表现尚可。尿素工厂新单推进缓慢,外发为主的尿素企业库存上涨为主,尿素企业库存上升11.17万吨至136.31万吨。

3、多头主流逻辑:工业需求表现尚可,冬储及气头检修预期支撑。空头主流逻辑:高库存有待消化。

【总结】

1、观点:震荡 2、核心逻辑: 1)高库存有待消化 2)工业需求表现尚可 3)冬储及气头检修预期支撑