白糖:国内库存偏低 价格维持高位震荡

行情复盘

8月23日,白糖期货主力合约收跌1.37%至6819.0元。

操作建议

短多操作。

背景分析

供应增加对国际糖价阶段性走势形成压力,上行空间有限,不过目前厄尔尼诺基本已经确认,天气将对市场带来诸多不确定性, 7月以来印度和泰国甘蔗主产区降水有所恢复,但能否弥补前期干旱的影响仍要取决于接下来两个月的天气情况。

后市展望

暑期消费旺季紧接中秋国庆,去库存进入白热化阶段,低库存支撑糖价难有下跌。预计本周糖价高位震荡。

研报正文

【行情分析】

7 月下半月巴西中南部地区产糖368.1万吨,较去年同期的330.8万吨增加了37.3万吨,同比增幅达11.29%。

供应增加对国际糖价阶段性走势形成压力,上行空间有限,不过目前厄尔尼诺基本已经确认,天气将对市场带来诸多不确定性, 7月以来印度和泰国甘蔗主产区降水有所恢复,但能否弥补前期干旱的影响仍要取决于接下来两个月的天气情况。预计原糖将维持高位震荡格局。

上周期间制糖集团涨跌互现,部分品牌有售罄情况,工业库存进一步得到消化。当前广西糖库存处于罕见低位,进口糖数量也连续六个月同比下降。暑期消费旺季紧接中秋国庆,去库存进入白热化阶段,低库存支撑糖价难有下跌。预计本周糖价高位震荡。

【基本面消息】

国际方面:

巴西行业组织UNICA,7月下半月,巴西中南部地区甘蔗入榨量为5296.2万吨,较去年同期的4912.4万吨增加了383.8 万吨,同比增幅达7.81%;甘蔗ATR为144.02kg/吨,较去年同期的148.19kg/吨下降了4.17kg/吨;制糖比为50.65%,较去年同期的47.69%增加了2.96%;产乙醇24.57亿升,较去年同期的24.24亿升增加了0.33亿升,同比增幅达1.35%;产糖量为368.1万吨,较去年同期的330.8万吨增加了37.3万吨,同比增幅达11.29%。

据印度全国糖业联合会(NFCSF)最新数据,2022/23榨季截至6月15日,印度食糖产量已达到3296万吨,同比减少246万吨。其中,北方邦的产量最高,为1054万吨,马邦的食糖产量为1053万吨,均低于上榨季。

国内方面:

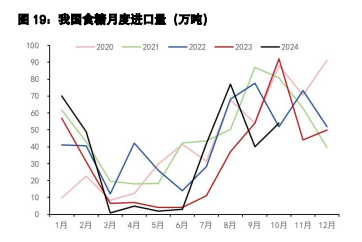

海关总署公布数据显示, 2023年7月我国进口食糖11万吨,同比减少17.1万吨,降幅68.85%。 2023年1-7月累计进口食糖120.66万吨,同比减少83.79万吨,降幅40.98%。 2022/23榨季截至7月累计进口食糖297.86万吨,同比减少89.56万吨,降幅23.12%。

海关总署公布的数据显示, 7月,我国税则号170290项下三类商品进口19.33万吨,同比增加7.9万吨,增幅69.12%。2023年1-7月累计进口税则号170290项下三类商品104.24万吨,同比增加34.63万吨,增幅49.75%。

【操作建议】短多操作

【评级】高位震荡

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。