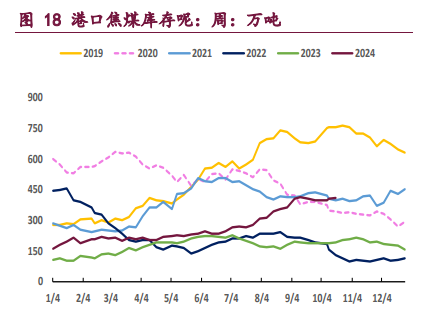

煤焦刚性需求保持高位 供需关系向松趋势不变

行情复盘

8月25日收盘,焦煤期货主力合约收跌1.21%至1509.0元。

资金流向

8月25日收盘,焦煤期货资金整体流出3359.83万元。

风险提示

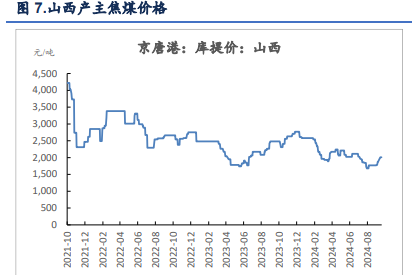

近期山西太原地区矿难多发,安全生产形势严峻,但据了解,涉及事故及周边煤矿确有停产,但焦煤主产区临汾、吕梁区域煤矿迎来集中复产,因此,山西省炼焦煤整体产量并未因近期频发的矿难而出现大幅减产,煤价短期反弹缺乏支撑。

后市展望

短期粗钢控产政策的执行情况不及预期,煤焦刚性需求保持高位,是价格反弹的主要驱动;但需求减量预期并未消失,中期煤焦供需关系向松趋势不变,价格上涨不具备持续性,仍可逢高空配思路对待。

研报正文

【逻辑】

上周,黑色金属板块价格整体呈现震荡偏强走势,原材料表现强于成材。现货端,钢厂开始首轮提降焦价,但部分地区焦企抵降情绪浓厚,此轮提降未能全面落地;焦煤竞拍市场延续疲弱,高价煤种仍面临回落压力。

短期来看,粗钢控产仍处于政策发酵期,目前钢厂整体生产情况良好,暂未出现大规模减产,钢联口径下日均铁水产量维持245万吨左右,支撑焦炭等炉料需求,这也是原料表现强于成材的关键因素。

从利润角度来看,近期钢厂盈利空间收窄,唐山区域主流钢厂平均吨坯亏损约50元,钢厂也不具备继续增产的动力,若钢厂亏损进一步扩大,则不排除钢厂因市场化的影响进行自发减产,后期铁水产量易降难增。

焦煤方面,近期山西太原地区矿难多发,安全生产形势严峻,但据了解,涉及事故及周边煤矿确有停产,但焦煤主产区临汾、吕梁区域煤矿迎来集中复产,因此,山西省炼焦煤整体产量并未因近期频发的矿难而出现大幅减产,煤价短期反弹缺乏支撑。

【观点】

短期粗钢控产政策的执行情况不及预期,煤焦刚性需求保持高位,是价格反弹的主要驱动;但需求减量预期并未消失,中期煤焦供需关系向松趋势不变,价格上涨不具备持续性,仍可逢高空配思路对待。

【后期关注/风险因素】

关注进口煤通关、钢厂高炉生产节奏变化、山西年底焦化去产能情况。