库存短期负面影响较小 工业硅期货调整为主

行情复盘

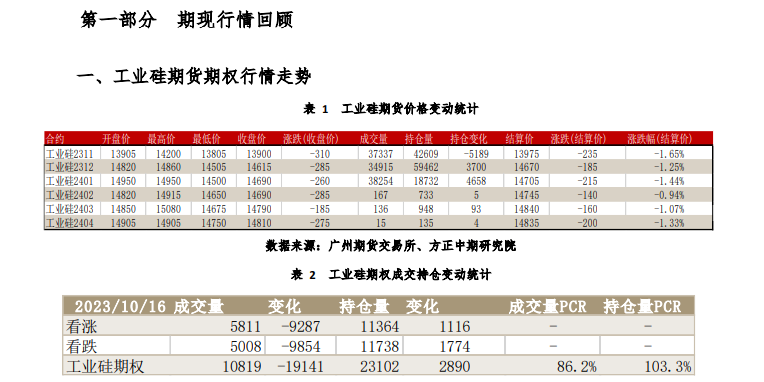

10月16日,工业硅期货主力合约收跌1.12%至14540.0元。

持仓量变化

10月16日收盘,工业硅期货持仓量:+2624手至21356手。

期货市场

周一工业硅低开震荡下行,主力 12 合约跌 1.33%收于 14475 元/吨,成交量环比基本持平, 持仓小幅回升。仓单方面,注册仓单量增加 596,总仓单至 39066 手,注册仓单连续大幅增加。

背景分析

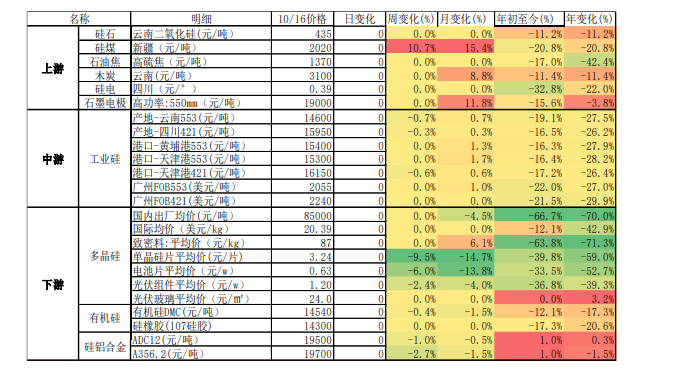

下游多晶硅行业开工高位,10 月前仍有 30 万吨产能落地,随着产能落 地对工业硅需求支撑增强,短期交投降温,新订单接续存在一定问题;有机硅下游随着节前采 购补库结束,情绪转弱,开工率持续回落;铝合金方面,传统旺季氛围不明显,需求缓慢回升, 开工变化不大。出口方面,2023 年 1-8 月金属硅累计出口量 37.9 万吨,同比减少 17.46%。目 前产量持续增加,企业库存也止跌回升。

研报正文

【行情复盘】

周一工业硅低开震荡下行,主力 12 合约跌 1.33% 收于 14475 元/吨,成交量环比基本持平,持仓小幅回 升。仓单方面,注册仓单量增加 596,总仓单至 39066 手,注册仓单连续大幅增加。部分主流地区生产企业现 货小幅调降,成交有限,上下游较为僵持。

【重要资讯】

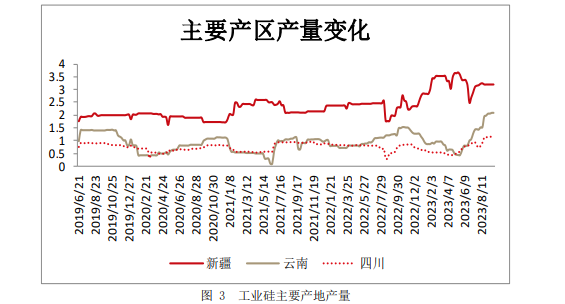

供应方面,上周供应继续回升,西北地区非主流产 区供应增加,西南地区生产平稳,开炉仍有零星增加, 非主流产区开炉增加。据百川盈孚统计,2023 年 9 月 中国金属硅整体产量 35.36 万吨,同比增加 22%。

下游多晶硅行业开工高位,10 月前仍有 30 万吨产能落地, 随着产能落地对工业硅需求支撑增强,短期交投降温, 新订单接续存在一定问题;有机硅下游随着节前采购补库结束,情绪转弱,开工率持续回落;铝合金方面, 传统旺季氛围不明显,需求缓慢回升,开工变化不大。

出口方面,2023 年 1-8 月金属硅累计出口量 37.9 万吨, 同比减少 17.46%。目前产量持续增加,企业库存也止跌回升。

【市场逻辑】

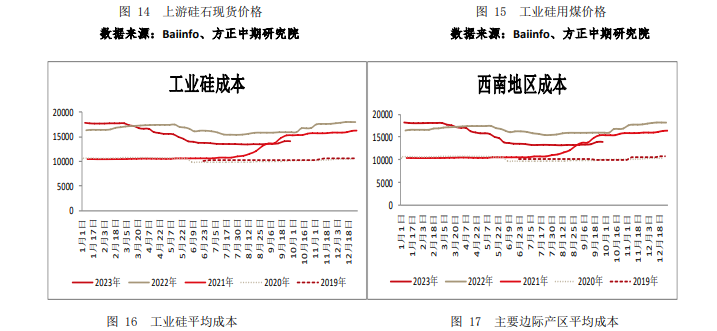

节前下游提前补库,10 月验证需求成色;限于期现商持续搬运库存至交割库,此部分库存对现货市场短期负面影响较小,随着期现头寸了结,货源重新进入并影响现货市场;10 月下旬开始西南电价预计有所提 高,叠加期现订单多在 10 月底结束,后续成本预计上移。

【交易策略】

技术上,长周期见底回升,短周期调整,主力合约移仓,新主力 12 合约回到 7 月突破前价格区间,关注 14000-14200 支撑。操作上,单边驱动不强,暂时观望。

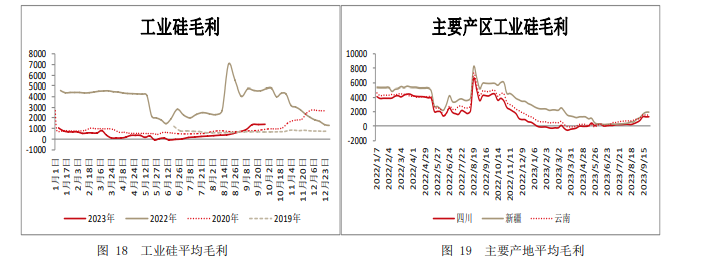

下游可根据订单情况建仓买保,稳健单边观望,等待下游光伏消费旺季验证情况,二次筑底企稳后,建仓买 保。生产企业建议在利润回升后,在年内利润区间上沿 择机卖保,以防潜在旺季需求不及。

二、工业硅现货行情走势

第二部分、近期基本面动向

一、工业硅市场综述

【行情复盘】

周一工业硅低开震荡下行,主力 12 合约跌 1.33%收于 14475 元/吨,成交量环比基本持平, 持仓小幅回升。仓单方面,注册仓单量增加 596,总仓单至 39066 手,注册仓单连续大幅增加。 部分主流地区生产企业现货小幅调降,成交有限,上下游较为僵持。

【重要资讯】

供应方面,上周供应继续回升,西北地区非主流产区供应增加,西南地区生产平稳,开炉 仍有零星增加,非主流产区开炉增加。据百川盈孚统计,2023 年 9 月中国金属硅整体产量 35.36 万吨,同比增加 22%。下游多晶硅行业开工高位,10 月前仍有 30 万吨产能落地,随着产能落 地对工业硅需求支撑增强,短期交投降温,新订单接续存在一定问题;有机硅下游随着节前采 购补库结束,情绪转弱,开工率持续回落;铝合金方面,传统旺季氛围不明显,需求缓慢回升, 开工变化不大。出口方面,2023 年 1-8 月金属硅累计出口量 37.9 万吨,同比减少 17.46%。目 前产量持续增加,企业库存也止跌回升。

二、供需情况分析

据百川盈孚统计,2023 年 8 月国内工业硅产量为 32.69 万吨,环比上月增加 2.34 万吨, 环比增加 7.70%,同比增加 5.45 万吨,同比增加 20.00%。国内工业硅开工率为 0.64%,环比 增加 0.0 个百分点,同比减少 56.9 个百分点。

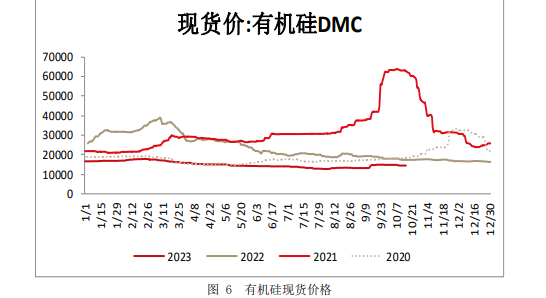

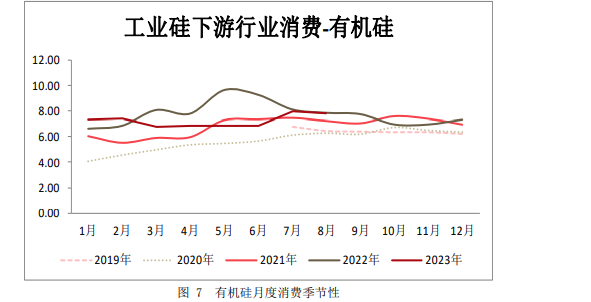

2、工业硅下游需求-有机硅

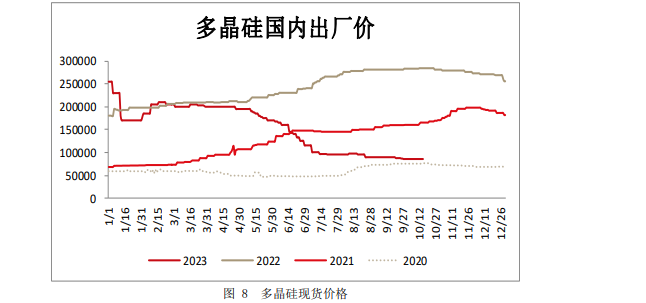

3、工业硅下游需求-多晶硅

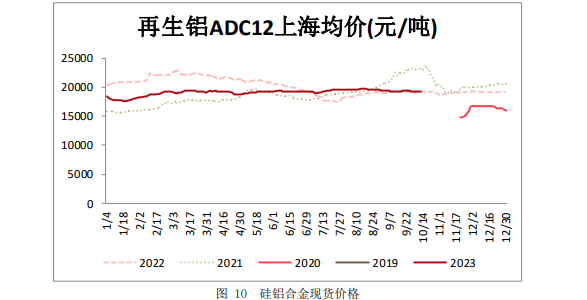

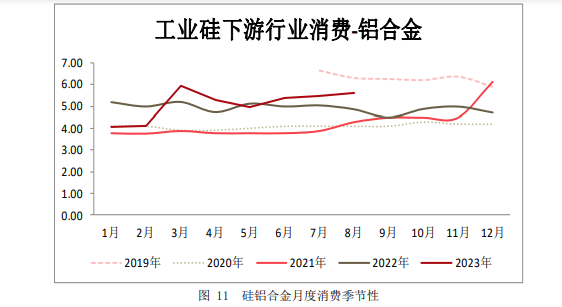

4、工业硅下游需求-硅铝合金

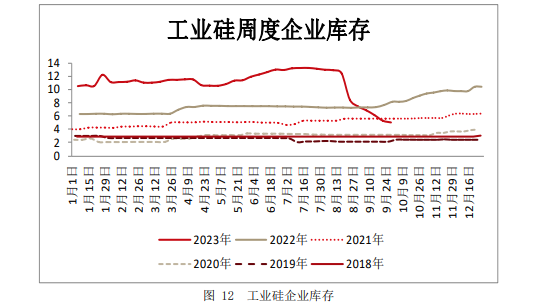

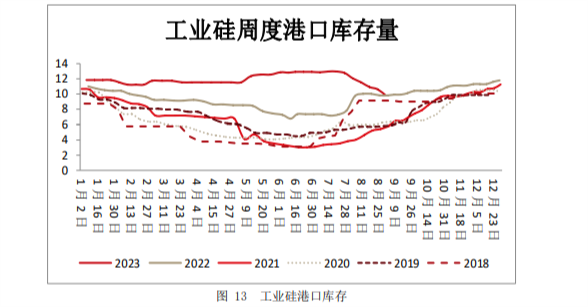

三、库存情况分析

截至 10 月 13 日,中国工业硅企业总库存 5.97 万吨,环比增加 0.26 万吨,同比下降 27.78%。港口库存方面,合计 7.3 万吨,环比下降,同比减少 3.1 万吨,同比下降 29.81%。其中,黄埔港环比下降,天津港环比持平,昆明港环比下降。