中游库存延续降库趋势 深色胶的价格表现强于浅色胶

行情复盘

10月23日,橡胶期货主力合约收跌0.55%至14480.0元。

持仓量变化

10月23日收盘,橡胶期货持仓量:-2391手至176179手。

背景分析

前国内多数轮胎企业产能维持正常释放,一方面是轮胎整体库存虽有增量趋势但相对仍在可接受范围内,对整体开工形成支撑;另一方面是出口原有订单的交付和新接订单的积极排产共同支撑当前整体开工;再者配套占比较大的轮胎企业在车企积极排产的带动下维持正常生产。

后市展望

下游需求端,轮胎厂开工率在节后恢复下逐步回归至常态水平,工厂对原材料补库积极性有所提高。当前盘面价格或许已经对前期上游减产做出反应,在价格上涨以及天气逐步正常后减产逻辑的交易或弱化,此外当前期现价差仍处于同期高位,同时商品盘面整体偏弱,短期橡胶或维持偏弱表现。

研报正文

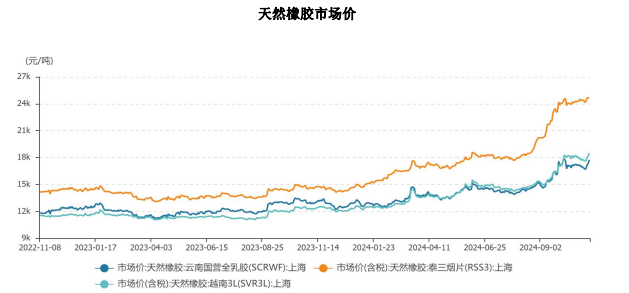

现货市场:沪胶重心走低荡,天然橡胶市场价格重心走低,不买跌气氛下市场整体交投一般,下游逢低适量采购。

上游原料:泰国主流市场原料收购价格涨跌互现:生胶片 55.77,涨0.17,烟胶片 59.00,跌 0.02;胶水 53.5,涨 0.40,杯胶 49.05,跌 0.20。(单位:泰铢/公斤)。

下游需求:前国内多数轮胎企业产能维持正常释放,一方面是轮胎整体库存虽有增量趋势但相对仍在可接受范围内,对整体开工形成支撑;另一方面是出口原有订单的交付和新接订单的积极排产共同支撑当前整体开工;再者配套占比较大的轮胎企业在车企积极排产的带动下维持正常生产。整体来看,短期国内轮胎开工或延续当前水平窄幅波动为主。

主要观点:沪胶弱势下跌。当前天然橡胶品种的基本面变动有限,上游供给端本该是在旺产季却因为天气影响而原料产出不畅,原料价格延续坚挺格局,海外加工厂库存持续低位,供给端有所支撑。中游库存延续降库趋势,深浅色胶库存反向变动,深色胶的价格表现强于浅色胶。

下游需求端,轮胎厂开工率在节后恢复下逐步回归至常态水平,工厂对原材料补库积极性有所提高。当前盘面价格或许已经对前期上游减产做出反应,在价格上涨以及天气逐步正常后减产逻辑的交易或弱化,此外当前期现价差仍处于同期高位,同时商品盘面整体偏弱,短期橡胶或维持偏弱表现,建议谨慎参与。