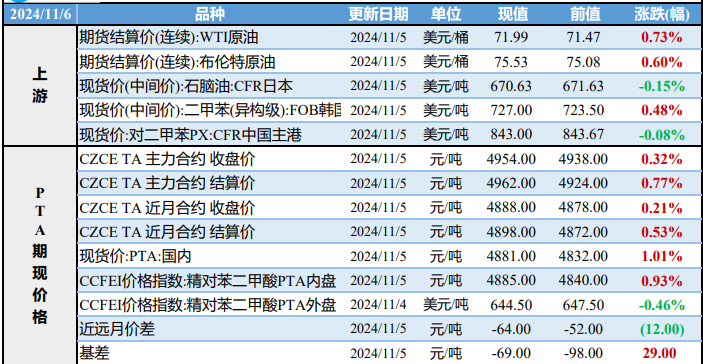

PTA成本支撑开始疲软 预计对二甲苯维持震荡

行情复盘

11月10日,PTA期货主力合约收涨0.00%至5832.0元。

资金流向

11月10日收盘,PTA期货资金整体流入2651.05万元。

背景分析

短期内PX和PTA格局并未有大的结构性变化,四季度逸盛海南的PTA新产能已被计入市场预期,聚酯和终端发生季节性变化进入淡季,需求逐步走弱不可避免,所以近期成本端指引走势。

后市展望

供需格局未变下,近期成本对PX和PTA价格走势的影响更大,预计今日PX维持震荡,PTA维持震荡。

研报正文

装置信息

PX:浙石化本周初因故障,导致其总负荷下降15~20%左右,目前该装置已经重启中,周末已恢复正常。山东威联化学一条100万吨PX装置计划从11.4日起停车检修1-2周。

PTA:仪征化纤一套65万吨装置计划于11.13日起检修8-10天。

前一交易日,原油大跌后有所回升,但PTA供需格局并未改变,TA2401以5832元/吨(0.00%)收盘,日内成交量152万手;原油宽幅波动,成本支撑有所不足,PX2405以8470元/吨(-0.12%)收盘,日内成交量5.97万手。

市场目前判断巴以冲突不会再影响原油供应,四季度原油供应缺口逐步收窄,当下市场更加关注基本面的情况。短期内PX和PTA格局并未有大的结构性变化,四季度逸盛海南的PTA新产能已被计入市场预期,聚酯和终端发生季节性变化进入淡季,需求逐步走弱不可避免,所以近期成本端指引走势。

国内PX供需格局存在紧平衡预期,加以新加坡假期临近,场内顺势商谈,周五现货共计0.5万吨成交,价格收于999美元/吨 CFR中国。逸盛海南的250万吨新装置已经进入调试阶段,未来供应格局仍是供大于求,PTA开工稳定,货源供应充足,并且下游聚酯的刚需也在走弱,本月价格难有大走势。

成本压力不减,江苏个别龙头涤纶长丝工厂出货意向上调,但浙江和福建地区生产企业稳价出货为主。终端对原料价格的抵触情绪有所加重,预计后续开机率将逐步下降,刚需采购的意愿也在降低。聚酯各产品的利润情况开始亏损,产销情况难有起色,在终端需求转弱的背景下,聚酯工厂11月下旬减产的意向愈发明确。

隔夜原油市场,尽管以色列与哈马斯的冲突尚未蔓延,但是仍然有蔓延的风险,美国石油钻井平台继续减少,沙特和欧洲某国保持自愿减少供应到年底,周五美元指数下跌,欧美原油期货尾随美国股市继续上涨。对聚酯商品来说,成本支撑开始疲软,下游需求逐步转弱。供需格局未变下,近期成本对PX和PTA价格走势的影响更大,预计今日PX维持震荡,PTA维持震荡。