PVC需求较弱叠加基差偏弱 现货成交清淡

行情复盘

12月13日,PVC期货主力合约收涨0.17%至5841.0元。

持仓量变化

12月13日收盘,PVC期货持仓量:-36414手至465251手。

背景分析

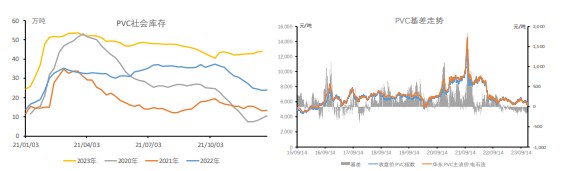

供应端,PVC 开工率环比增加 2.73 个百分点至 81.23%,处于历年同期偏高水平。下游开工季节性回落,同比依然偏低,社会库存国庆归来后第九周继续小幅增加,仍未很好去化,社库和厂库均处于高位,库存压力仍然较大。

后市展望

中央财政将在今年四季度增发 2023 年国债 10000 亿元,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,有利于增加 PVC 管材需求,需求预期乐观消化后,市场关注现实端需求较弱,基差偏弱,现货成交清淡,建议 PVC 逢高做空。

研报正文

【策略分析】

供应端,PVC 开工率环比增加 2.73 个百分点至 81.23%,处于历年同期偏高水平。下游开工季节性回落,同比依然偏低,社会库存国庆归来后第九周继续小幅增加,仍未很好去化,社库和厂库均处于高位,库存压力仍然较大。

最新数据显示房地产竣工端较好,只是投资端和销售等环节仍然较差,房地产改善仍需时间,30 大中城市商品房成交面积仍然处于低位,不过市场对房地产政策预期较高。

中央财政将在今年四季度增发 2023 年国债 10000 亿元,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,有利于增加 PVC 管材需求,需求预期乐观消化后,市场关注现实端需求较弱,基差偏弱,现货成交清淡,建议 PVC 逢高做空。

【期现行情】

期货方面:

PVC 主力合约 2401 减仓震荡下行,最低价 5804 元/吨,最高价 5885 元/吨,最终收盘价在 5841 元/吨,在 60 日均线下方,涨幅 0.17%,持仓量最终减仓 36414 手至 465251 手。

现货方面:

12 月 12 日,华东地区电石法 PVC 主流价上涨至 5752 元/吨,V2401 合约期货收盘价在 5841 元/吨,目前基差在-89 元/吨,走强 41 元/吨,基差处于偏低水平。

【基本面跟踪】

基本面上看:供应端,PVC 开工率环比增加 2.73 个百分点至 81.23%,PVC 开工率继续回升,处于历年同期偏高水平。新增产能上,40 万吨/年的聚隆化工产能释放,40 万吨/年的万华化学 4 月试车。60 万吨/年的陕西金泰计划 9-10 月份先开一半产能,有所推迟。

需求端,房企融资环境得到改善,保交楼政策发挥作用,房地产竣工端依然同比高位,同比增速略有回落,但其余环节仍然较差,尤其是房地产开发资金、销售的同比降幅继续扩大。

1-10 月份,全国房地产开发投资 95922 亿元,同比降幅扩大 0.2 个百分点至 9.3%。1- 10 月份,商品房销售面积 92579 万平方米,同比下降 7.8%,较 1-9 月的同比降幅扩大 0.3 个百分点;其中住宅销售面积下降 6.8%。商品房销售额 97161 亿元,下降 4.9%,其中住宅销售额下降 3.7%。

1-10 月份,房屋新开工面积 79177 万平方米,同比下降 23.2%,较 1-9 月同比降幅减少 0.2 个百分点;其中,住宅新开工面积 57659 万平方米,下降 23.6%。

1- 10 月份,房地产开发企业房屋施工面积 822895 万平方米,同比下降 7.3%,较 1-9 月同比降幅扩大 0.2 个百分点。1-10 月份,房屋竣工面积 55151 万平方米,同比增长 19.0%,较 1-9 月同比增幅缩小 0.8 个百分点;其中,住宅竣工面积 40079 万平方米,增长 19.3%。保交楼政策发挥作用。

不过 7 月政治局会议表述从此前的“房住不炒”转变为“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”, 央行与金融监管总局发布通知降低存量首套住房贷款利率,统一全国商业性个人住房贷款最低首付款比例政策下限,市场对政策预期乐观。

10 月 24 日,中央财政将在今年四季度增发 2023 年国债10000 亿元,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,有利于增加 PVC 管材需求。

截至 12 月 10 日当周,房地产成交回落,30 大中城市商品房成交面积环比回落 24.96%,处于近年来同期最低位,关注后续成交情况。

库存上,社会库存继续小幅增加,截至 12 月 8 日当周,PVC 社会库存环比上升 0.48%至 43.90 万吨,同比去年增加 79.77%。