成本端接近平稳状态 甲醇跌幅或相对有限

资金流向

1月12日收盘,甲醇期货资金整体流出2.80亿元。

操作建议

预计节前甲醇市场呈现震荡偏弱走势。

期货市场

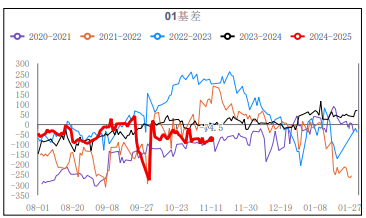

上周甲醇主力合约收于2343元/吨,周度下跌1.80%,05基差收于77点,周度上涨58点。

背景分析

成本端,Wind数据显示,上周天津港动力煤收于798元/吨,周度下跌2.80%,成本下行令甲醇装置生产利润继续恢复。

研报正文

【甲醇】

上周甲醇主力合约收于2343元/吨,周度下跌1.80%,05基差收于77点,周度上涨58点。

上周煤炭价格延续走弱,成本端支撑作用有限,内地生产企业主动降价出货,生产商库存大幅降低,但需求端依旧偏弱,即使甲醇上周最后两个交易日盘面超跌反弹,预计上涨幅度仍相对有限。

基本面数据来看,成本端,Wind数据显示,上周天津港动力煤收于798元/吨,周度下跌2.80%,成本下行令甲醇装置生产利润继续恢复,隆众数据显示,上周经现金流折算后西北煤制甲醇周度平均利润上涨63.92元/吨,涨幅163.06%,利润的增加将会延迟部分甲醇装置检修节奏,甲醇产量或将延续高位。

供需方面,上周甲醇装置开工率环比小幅下跌1.66%,相对全国MTO装置开工率3.79%的跌幅,甲醇供给仍要强于需求,虽然上周盘面价格跌幅一度接近3.7%,但同期下游企业低价买货意愿显现,市场采买积极性升高,甲醇基差大幅上涨。

下游方面主要因为甘肃华亭及青海盐湖烯烃装置停车导致MTO装置负荷下降,而传统需求春节前受到环保检查,气温较低等因素影响,预计难以提供边际消费增量,所以短期内需求端支撑有限。

库存方面,上周港口延续去库,库存大幅下降11.46%,主要系江苏沿江有不少船货发至下游支撑提货总量,后市来看,浙江地区随着浙江兴兴大型MTO装置的停车,预计本周港口表需将有所回落,港口库存或小幅累积。

综合而言,1月中旬后西南地区部分前期限气停车的装置存在重启计划,甲醇供应增量预期仍存,烯烃企业受利润亏损影响装置停车概率增大,传统下游需求表现一般,春节长假前甲醇生产企业或积极进行降价排库操作,预计节前甲醇市场呈现震荡偏弱走势,但考虑到成本端近几个月接近平稳状态,甲醇跌幅也将相对有限。