玻璃供需略宽松格局持续 沥青价格呈现震荡走势

资金流向

1月17日收盘,玻璃期货资金整体流出1.69亿元。

操作建议

玻璃价格近期震荡偏弱。

现货市场

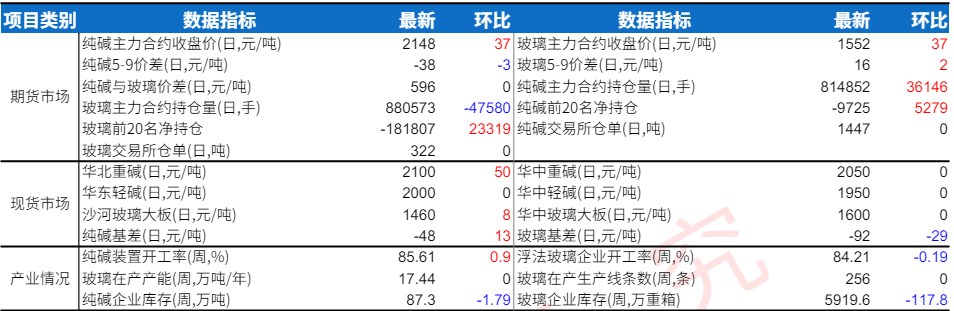

现货方面,沙河迎新1820(0)元/吨,河北长城1848(0)元/吨,河北望美1837(0)元/吨,湖北地区5mm白玻1940(0)元/吨。

背景分析

成本端,纯碱重碱沙河价2400元/吨,整体开工率继续恢复,青海安全检查部分厂停车,上周三家企业短停检修,供给小幅回升,远兴三线投料,目前处于产能爬坡阶段,纯碱供需逐渐宽松。

研报正文

【玻璃】

2405收于1738元/吨,涨幅-0.74%,现货方面,沙河迎新1820(0)元/吨,河北长城1848(0)元/吨,河北望美1837(0)元/吨,湖北地区5mm白玻1940(0)元/吨。

成本端,纯碱重碱沙河价2400元/吨,整体开工率继续恢复,青海安全检查部分厂停车,上周三家企业短停检修,供给小幅回升,远兴三线投料,目前处于产能爬坡阶段,纯碱供需逐渐宽松。

供给方面,玻璃日熔量回升速度放缓,厂家库存仍处于同期中性水平,主产地库存低位。

需求方面,深加工数据环比维稳,传统订单旺季需求改善不佳,短期内供需略宽松格局持续,中期来看供强需弱格局持续,近期震荡偏弱。

【沥青】

17日,华东地区区内价格参考3560-3850元/吨,成交区间以3750-3800元/吨为主;山东地区市场参考价在3450-3550元/吨;按需采购为主。

短期来看,开工率方面,1月10日,国内沥青81 家企业产能利用率为31%,环比上涨1.6%;54 家样本企业厂家当周出货量为39.1万吨,环比增加1.8%。

检修方面,1月10日,河南丰利100万吨/年产能转产,江苏新海以及扬子石化暂无生产计划,加之金陵石化降产,预计沥青装置产能利用率将有下降。

需求依然维持南强北弱,下周长江中下游有降雨,需求受到影响。综合来看,低价货源刚性需求较强,但整体需求依然未有明显提升。

库存方面, 1月8日当周,国内厂家与社会库存较上周分别环比增加3.3%和增加7.8%。

炼厂供应增加,但需求较弱,厂库和社库齐增,预期冬季期间,北方社库仍有增长预期。预计沥青价格震荡走势,关注油价变动。