饲料成本支撑减弱 鸡蛋主力行情震荡偏弱

行情复盘

1月18日,鸡蛋期货主力合约收跌2.55%至3292.0元。

持仓量变化

1月18日收盘,鸡蛋期货持仓量:+11946手至132237手。

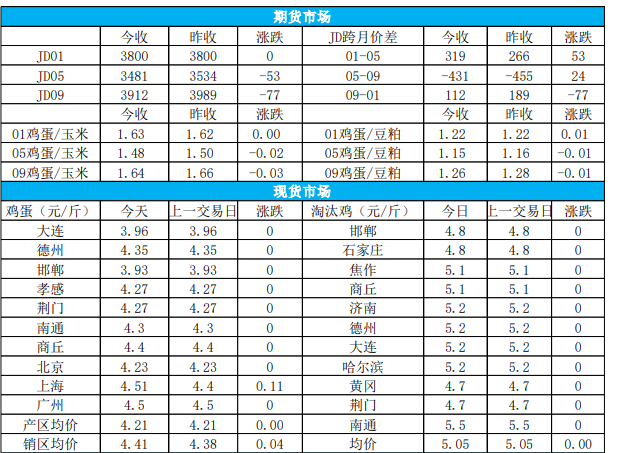

现货市场

今日全国主流价格多数继续上涨,主产区均价为 4.21 元/斤,较上一交易日价格持 平,主销区均价为 4.41 元/斤,较上一交易日价格增长 0.04 元/斤。

背景分析

1 月 12 日一周全国主产区蛋鸡淘鸡出栏量为 1805 万只,较前 一周减少 4.7%。根据卓创资讯对全国的重点产区市场的淘汰鸡日龄进行监测统计,1 月 11 日当周淘汰鸡平均淘汰日龄 517 天,较前一周减少 1 天。

研报正文

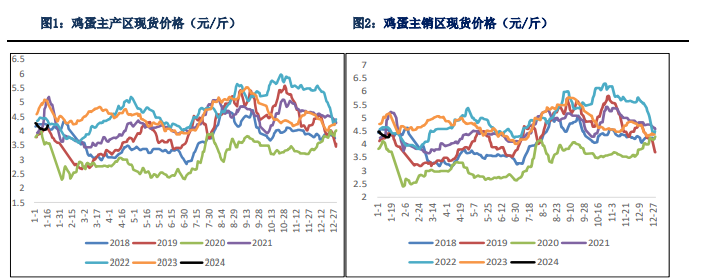

一、现货行情

今日全国主流价格多数继续上涨,主产区均价为 4.21 元/斤,较上一交易日价格持 平,主销区均价为 4.41 元/斤,较上一交易日价格增长 0.04 元/斤。

昨日东莞剩 25 台车,今日全国主流价格多数维持稳定,北京各大市场鸡蛋价格维持稳定北京主流参考 价 186 元/44 斤,石门,新发地、回龙观等主流批发价 186 元/44 斤;大洋路鸡蛋主流 批发价格 180-186,按质高低价均有,到货 7 车左右,货源正常, 成交灵活,走货一 般。

今日东北辽宁价格稳定、吉林价格稳、黑龙江蛋价稳定、山西价格稳、河北价格 稳定;山东主流价格多数稳定,河南蛋价稳、湖北褐蛋价格稳定、江苏、安徽价格稳 定,局部鸡蛋价格有高低,蛋价继续震荡盘整 ,走货正常。

二、基本面信息

1. 根据卓创数据 12 月份全国在产蛋鸡存栏量为 12.1 亿只,较上月增加 0.3 亿只, 同比增加 2.6%,低于之前预期 12.21 亿只。12 月份卓创资讯监测的样本企业蛋鸡苗月 度出苗量(约占全国 50%)为 4336 万羽,环比减少 2.5%,同比增加 17%。不考虑延淘和 集中淘汰的情况下,根据之前的补栏数据可推测出 2024 年 1 月、2 月、3 月、4 月在产 蛋鸡存栏大致的数量为 12.23 亿只、12.36 亿只、12.45 亿只、12.55 亿只。

2. 根据卓创数据,1 月 12 日一周全国主产区蛋鸡淘鸡出栏量为 1805 万只,较前 一周减少 4.7%。根据卓创资讯对全国的重点产区市场的淘汰鸡日龄进行监测统计,1 月 11 日当周淘汰鸡平均淘汰日龄 517 天,较前一周减少 1 天。

3. 根据卓创数据截至 1 月 18 日当周全国代表销区鸡蛋销量为 8149 吨,较上周增 加 1.27%。

4. 根据卓创数据,截至 1 月 11 日当周生产环节周度平均库存有 1.25 天,较上周 库存增加 0.08 天,流通环节周度平均库存有 1.26 天,较前一周库存增加 0.17 天。

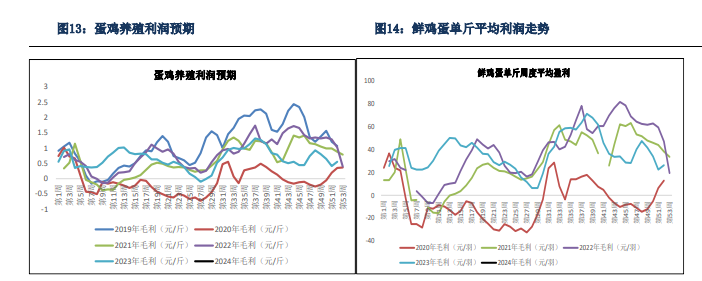

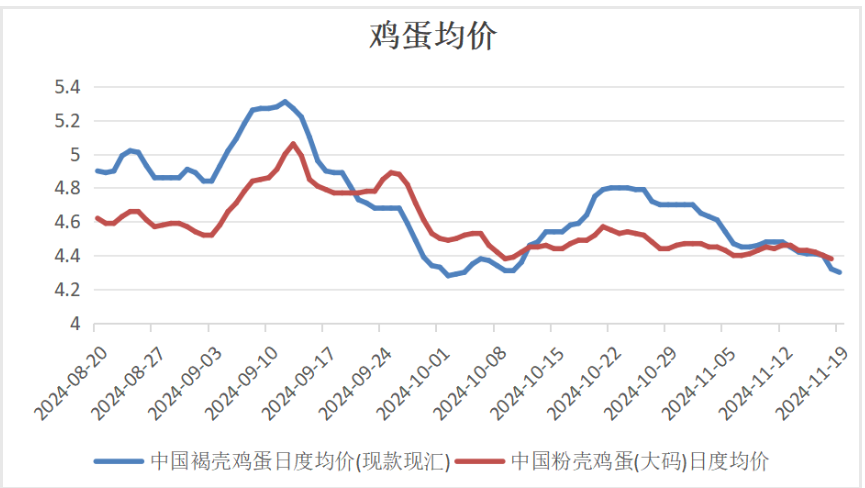

5. 截至 1 月 11 日,鸡蛋每斤周度平均盈利为 0.52 元/斤,较前一周下跌 0.09 元 / 斤。1 月 12 日,蛋鸡养殖预期利润为 21.21 元/羽,较上一周下跌 8.45 元/ 羽,当前利润位置有所收窄,结合历史数据来看,目前仍处于历年同期的低位。

6.今日全国淘鸡价格稳定,主产区均价为 5.05 元/斤,较上个交易日价格持平。

三、交易策略

逻辑

供应端:12 月全国在产蛋鸡存栏量略增(12.1 亿只),预计 1 月继续增加,现 货方面当月鸡蛋供应相对宽松。淘汰鸡方面来看,淘汰鸡价格持续下滑。利润方面, 鸡蛋单斤利润开始收窄。总体来看目前全国鸡蛋供应量相对宽松。

消费端:伴随着气温逐渐转冷以及临近春节前各方出现备货行为使得市场整体需求略有回升。此外,由于蔬菜供给量减少使得价格上涨对鸡蛋替代需求可能会有所增加,但由于蔬菜价格较历年同期相比处于中低位可能导致增加幅度可能有限。

成本方面:玉米、豆粕价格下跌明显导致饲料成本持续下跌,对鸡蛋成本支撑减弱。

策略

1、单边:近期随着春节补货的开始,鸡蛋需求可能有所改善。考虑到目前供给端 较宽松以及饲料成本对鸡蛋现货价格支撑减弱,预计鸡蛋现货利润情况得到改善可能有限,鸡蛋主力合约大概率震荡偏弱,可考虑逢高沽空。

2、套利:8 月为中秋节备货合约,可考虑空主力合约多 8 月合约。