白糖供应压力或将逐渐增加 鸡蛋仍处高盈利区间

行情复盘

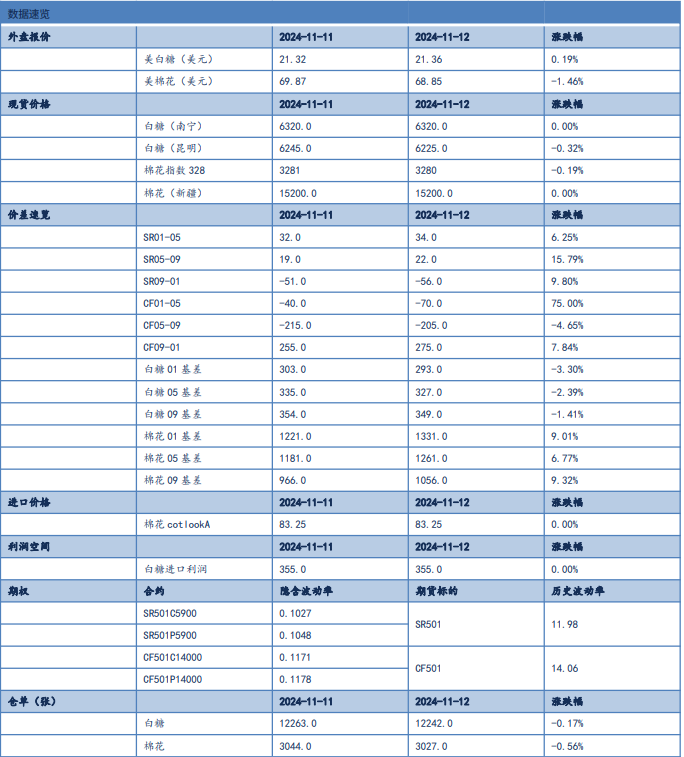

11月8日,白糖期货主力合约收跌0.12%至5817.0元。

持仓量变化

11月8日收盘,白糖期货持仓量:-1153手至292868手。

现货市场

现货方面,广西制糖集团陈糖报价区间为 6200-6310 元/吨,个别下调80 元/吨;云南制糖集团陈糖报价区间为 6150-6250 元/吨,下调 20 元/吨,云南英茂新糖报价 6250 元/吨;加工糖厂主流报价区间为6400-6520 元/吨,个别上调 20 元/吨。

后市展望

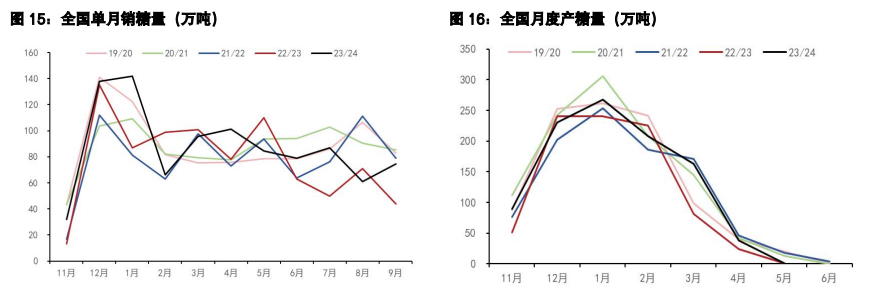

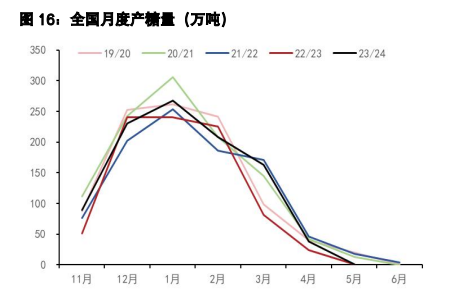

目前国内处于榨季转换期间,且进口倒挂幅度较大,供应偏紧,但随着广西即将开榨,未来供应压力将逐渐增加。短线郑糖维持高位震荡,中长期全球糖市仍处于增产周期,维持逢高做空思路。

研报正文

【白糖】

【重点资讯】

周五郑州白糖期货价格震荡,郑糖 1 月合约收盘价报 5817 元/吨,较之前一交易日下跌28 元/吨,或0.48%。现货方面,广西制糖集团陈糖报价区间为 6200-6310 元/吨,个别下调80 元/吨;云南制糖集团陈糖报价区间为 6150-6250 元/吨,下调 20 元/吨,云南英茂新糖报价 6250 元/吨;加工糖厂主流报价区间为6400-6520 元/吨,个别上调 20 元/吨。广西现货-郑糖主力合约(sr2501)基差383 元/吨。产区陈糖报价继续下调,下游采购需求后延,现货成交偏淡。

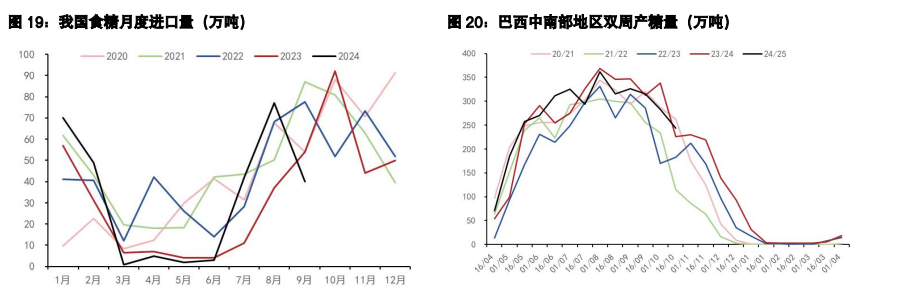

外盘方面,周五原糖期货价格下跌,原糖 3 月合约收盘报 21.78 美分/磅,较上一个交易日下跌0.47美分/磅,或 2.11%。S&P Global Commodity Insights 调查显示,10 月下半月巴西主要的中南部地区糖产量预计同比下降 28.3%,至 169 万吨。巴西中南部地区 10 月下半月的糖产量数据预计将由Unica 在未来几日内发布。

【交易策略】

当前原糖市场焦点仍聚焦在巴西,其一是港口库存低,降至近三年同期最低水平。其二是因前期巴西中南部地区干旱可能会导致下年度甘蔗减产,原糖价格维持高位震荡。国内方面,目前国内处于榨季转换期间,且进口倒挂幅度较大,供应偏紧,但随着广西即将开榨,未来供应压力将逐渐增加。短线郑糖维持高位震荡,中长期全球糖市仍处于增产周期,维持逢高做空思路。

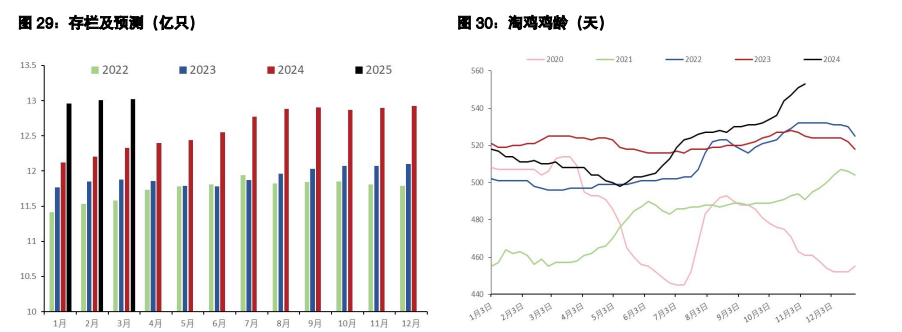

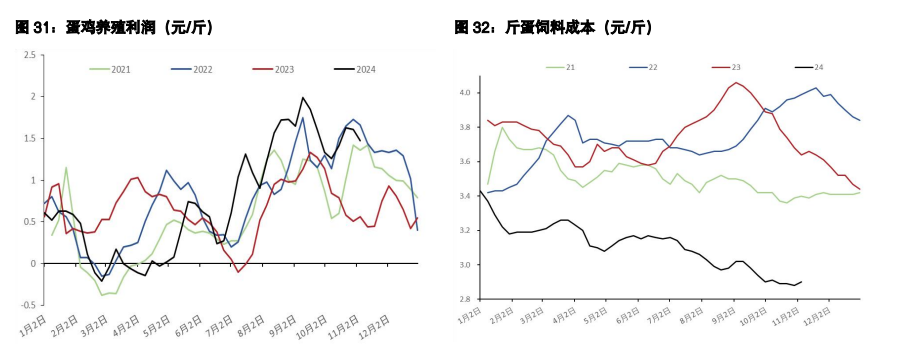

【鸡蛋】

【现货资讯】

国内蛋价周末稳定为主,局部小涨,黑山持平于 4.2 元/斤,辛集涨 0.07 元至4.18 元/斤,供应有小落预期,但整体充裕,需求整体一般,价格有小落的预期,当中留意双 11 等节日备货,以及价格下跌后淘汰放量的支撑,预计偏弱但幅度有限。

【交易策略】

可淘老鸡偏多叠加鸡龄偏高,但蛋价仍处高盈利区间,侧面证明新增供应有限,且产蛋率一般,尽管需求回落,但短期现货受备货预期和蔬菜替代支撑,或暂难大跌,盘面远期提前交易低成本和高补栏,但容易受高基差反复拉扯,短期维持观望或短多思路,中期留意淡季合约的上方压力。