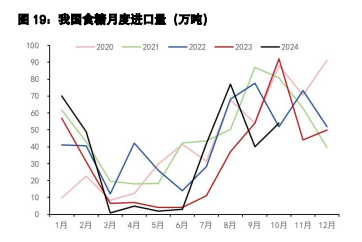

白糖期价受出口监管提振 豆粕进口成本不断抬升

行情复盘

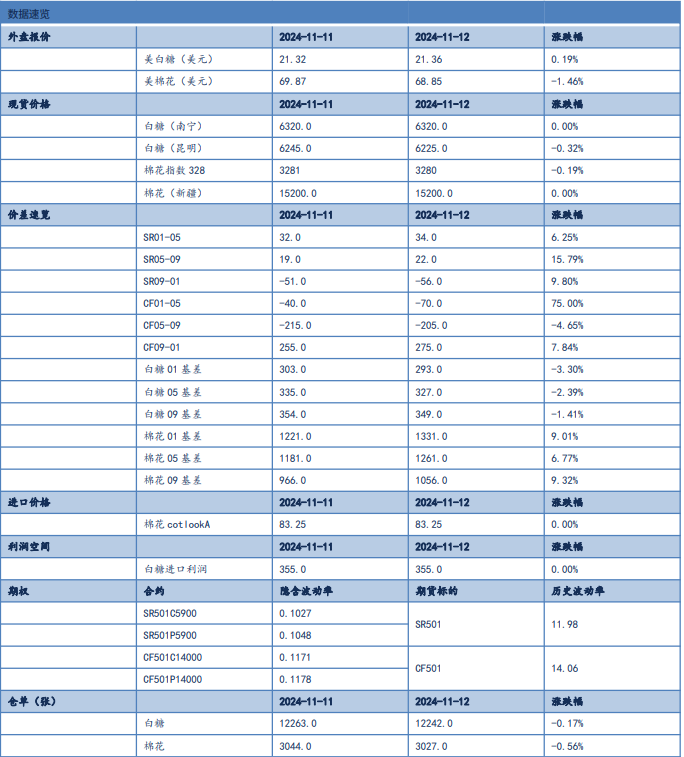

11月11日,白糖期货主力合约收涨1.75%至5942.0元。

持仓量变化

11月11日收盘,白糖期货持仓量:+41846手至334714手。

期货市场

夜盘,美糖因油价下跌影响而走低。郑糖2501 月合约因短线涨幅较大受技术面影响期价震荡整理小幅收高。

背景分析

目前在中国注册的部分泰国糖制品生产企业存在明显的卫生条件问题,不符合中国食品安全法律法规,存在系统性食品安全风险。

研报正文

【白糖】

中国海关总署对泰国出口至中国的食糖加工企业提出了更严格的监管要求。受此影响与现货报价上调支持郑糖 2501 月合约周一震荡走高。夜盘,美糖因油价下跌影响而走低。郑糖2501 月合约因短线涨幅较大受技术面影响期价震荡整理小幅收高。

近日,网上的一份文件内容显示,中国海关总署(GACC)对泰国出口至中国的食糖加工企业提出了更严格的监管要求。文件明确指出,中国方面在审核过程中发现,目前在中国注册的部分泰国糖制品生产企业存在明显的卫生条件问题,不符合中国食品安全法律法规,存在系统性食品安全风险。为降低食品安全隐患,确保中泰两国间的食糖贸易顺利进行,GACC 对泰国提出了具体的整改和评估要求。

【豆粕】

国际市场,美国农业部 11 月月度供需报告将 2024/25 年度美国大豆产量预期调低到44.61亿蒲,平均单产调低到每英亩 51.7 蒲,并低于报告发布前市场预估。美国大豆产量预估下调后减缓了大豆收割上市后的供应压力,不过南美大豆预期创纪录产量预期令全球大豆供应保持宽松格局。

农业咨询公司Agrual周一称,截止上周四,巴西 2024/25 年度大豆播种面积达到预期面积的 67%,高于去年同期的61%。国内市场,11月11日,主力 M2501 合约收于 3086 元/吨,涨幅 2.42%。

随着美豆的走高,进口成本不断抬升,连粕在成本的驱动下重心抬升。但国内 10 月进口大豆数量较大,进口大豆和豆粕库存将继续处于同期偏高水平,供应宽松且需求增量有限或限制豆粕市场的反弹幅度。后市关注大豆到港量,豆粕库存变化及南美主产区的天气情况。

【生猪】

11 月 11 日,生猪区间震荡运行,主力 LH2501 合约收于 15495 元/吨,涨幅0.62%。11月规模猪企计划生猪出栏量高于 10 月实际出栏量,供应压力增加。随着秋冬季节的转换,市场消费需求有所改善,国内屠宰开工率缓慢回升,但是市场牛羊肉及禽肉水产等替代消费作用较强,一定程度上挤压生猪市场。

步入11月中下旬,南方地区进入淹腊季,需求增加或对生猪供需形势有一定的好转。预计短期生猪或宽幅震荡走势,后市关注养殖端的出栏节奏变化情况以及猪肉消费需求的增量。

【棕榈油】

11 月 11 日,受产地强现实强预期提振,棕榈油期货行情继续走高。但在中午马来西亚MPOB供需报告出台后,走势反而有所放缓。主力合约 P2501 日 k 线收带上影线的阳线。最高价10328,最低价10106,收盘价在 10212,较上一交易日上涨 1.23%。

马来西亚棕榈油局(MPOB)公布了10 月官方供需数据:其中,10月马棕产量 179.7 万吨,环比减少 1.35%。之前机构预估产量为 174-177 万吨,实际产量稍高于预期。10月马棕出口 173.2 万吨,环比增加 11.07%。机构预估出口为 160-163 万吨,实际出口低于预期约10 万吨。10月马棕库存 188.4 万吨,环比减少 6.32%。机构预估库存为 192-200 万吨。因此,实际10 月库存数据稍低于预期。