宏观避险情绪有所升温 镍价短期震荡运行

行情复盘

2月2日,沪镍期货主力合约收跌0.22%至126430.0元。

资金流向

2月2日收盘,沪镍期货资金整体流出5398.24万元。

现货市场

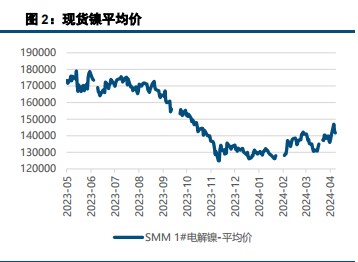

现货市场,金川升水报3700-4000元/吨,均价3850元/吨,均价与上一交易日相比上调150元/ 吨,俄镍升水报价-200至0元/吨,均价-50元/吨,较前一交易日相比持平。

后市展望

短期来看,宏观避险情绪有所升温。镍供应维持过剩,下游补库需求偏弱,全球镍库存延续增势,但印尼大选在即,政策端仍有不确定性,镍价短期震荡运行,波动率较大,关注下游需求情况及印尼大选相关进展。

研报正文

现货方面:

2日SMM1#电解镍报126250-130650元/吨。现货市场,金川升水报3700-4000元/吨,均价3850元/吨,均价与上一交易日相比上调150元/ 吨,俄镍升水报价-200至0元/吨,均价-50元/吨,较前一交易日相比持平。

今日早间镍价震荡运行。现货升水整体上调,主受临近节前,市场现货较为紧俏,部分下游已开始预定年后原料,但即时成交较此前仍有小幅下滑,主要原因是下游补库陆续结束,部分下游钢厂也将陆续休假降低工厂开工率或完全停工。今日镍豆价格122900-123150元/吨,较前一交易日现货价格下调 150元/吨,今日镍豆与硫酸镍价差约为1686元/吨。镍铁价格持稳,报932.5 元/镍。

市场消息整理:

(1)美国1月季调后非农就业人口 35.3万人,为2023年1月以来最大增幅,预期18万人,前值21.6万人。美国1月失业率 3.7%,预期3.80%,前值 3.70%。11月份非农新增就业人数从17.3万人上修至18.2万人;12月份非农新增就业人数从21.6万人上修至33.3万人。经过这些修正后,11月和12月新增就业人数合计较修正前增加12.6万人。

(2)伦敦金属交易所(LME)清算所周五表示,已重组其管理团队,任命了新的首席运营官、首席风险官和清算风险主管。这家全球最大、历史最悠久的金属市场清算所正在从22年镍危机造成的声誉损害中恢复过来,并于 10 月任命前 Euroclear 经理迈克尔·卡蒂为首席执行官。

卡蒂表示任命“将确保 LME Clear 在我们推进战略的过程中处于有利地位”。2022 年的镍危机引发了 LME 和美国金融公司之间的法律战,在价格飙升后交易所取消了数十亿美元的镍交易后,美国金融公司要求赔偿 4.72 亿美元。LME 于 11 月赢得了该诉讼,但该交易所仍在等待监管调查的结果。

(3)国际货币基金组织(IMF)当地时间2日发布了2023年与中国第四条款磋商报告。IMF对中国经济在疫情后的强劲复苏表示欢迎,预计中国2024年经济将增长4.6%。

报告说,2023年中国经济因在疫情后重新开放出现了强劲复苏,复苏主要由国内需求(特别是私人消费)驱动,也得益于支持性的宏观经济政策,包括进一步放松货币政策、对企业和家庭的税收减免以及用于灾害救助的财政支出。对于2024年,IMF预计中国经济将增长4.6%,较2023年10 月的预测值上调了0.4个百分点。

总结展望:

(1)美非农数据远超预期,工资增速同比创2022年3月以来新高,市场对短期美联储降息预期明显回落,叠加美联储年内首次FOMC会议按兵不动但鸽派不及预期,市场避险情绪有所回升。国内方面,1月制造业PMI 环比有所回升但仍低于荣枯线,宏观情绪较为疲弱,市场对稳增长政策预期仍存。

(2)基本面看,全球镍库存持续增加,警惕印尼政策扰动。1)近期全球镍库存整体增加,纯镍进口维持亏损,随着国内外精炼镍项目陆续投产,纯镍供应明显增加,交割品扩容预期仍存,关注电积镍生产成本变化。

2)镍铁方面,镍铁价格小幅升至932.5元/镍(到厂含税)附近,终端需求未见起色,春节钢厂备货也基本结束,镍铁维持供应过剩格局,然而印尼大选在即,关注政策因素对市场情绪的影响。

3)不锈钢方面,不锈钢期货大幅回落,期货仓单明显增加,市场情绪走弱,短期警惕印尼政策及宏观扰动。临近春节钢厂检修减产增加,钢联统计2月不锈钢粗钢排产254万吨,环比减少 10.4%,关注春节钢厂实际减产情况。

库存方面,不锈钢社会库存陆续增加,节后钢厂仍面临库存压力,关注节后消费及库存去化情况。4)新能源方面,国家政策支持仍存,但电池产业链维持去库,三元订单下滑,硫酸镍需求有所走弱,部分盐厂出现减产。

总体而言,美非农数据远超预期,工资增速同比创2022年3月以来新高,市场对短期美联储降息预期明显回落,市场避险情绪升温。国内方面, 1月制造业PMI环比有所回升但仍低于荣枯线,宏观情绪较为疲弱,市场对稳增长政策预期仍存。

全球镍库存呈现累库态势,国内电积镍产能逐步释放,纯镍供应大幅增加,关注电积镍企业生产情况。需求端,不锈钢产能过剩延续,新能源需求放缓,下游消费整体偏弱。

此外,印尼总统选举将于2024年 2月14日举行,市场对于新一届总统能否延续亲华政策、以及印尼政府对国家资源把控的相关政策较为关注。短期来看,宏观避险情绪有所升温。镍供应维持过剩,下游补库需求偏弱,全球镍库存延续增势,但印尼大选在即,政策端仍有不确定性,镍价短期震荡运行,波动率较大,关注下游需求情况及印尼大选相关进展。

中长期来看,随着国内外镍产能逐步释放,镍元素全面过剩格局延续,关注资源国政策变化及产能投放进度。操作上建议观望,短线为主,中长期过剩难改,关注反弹空机会,企业做好套期保值工作,注意防范市场风险!

重点关注:下游消费,印尼政策变化,各精炼镍项目进展,宏观消息