原料端价格居高不下 铅价成本仍有一定支撑

行情复盘

2月8日,沪铅期货主力合约收涨0.49%至16250.0元。

资金流向

2月8日收盘,沪铅期货主力资金整体流出2729.72万元。

背景分析

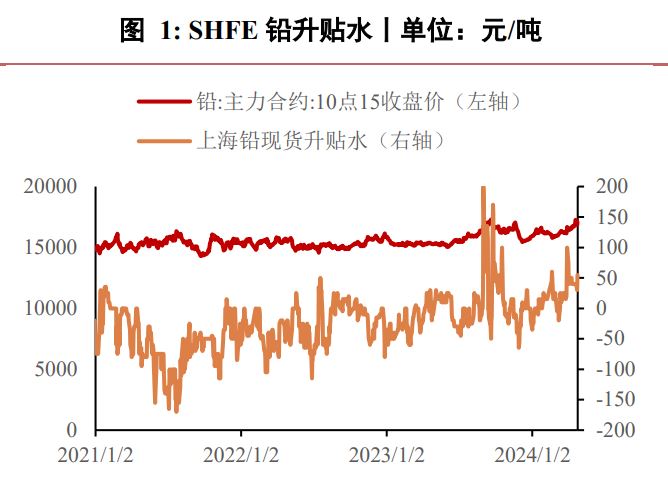

节前国内铅价偏弱震荡,春节期间外盘铅价震荡运行为主。截至2月17日8点,伦铅价格较2月8日15点-1.94%至2111美元/吨。

后市展望

原料端废电瓶价格居高不下,或为铅价提供一定的成本支撑,短期建议高抛低吸思路为主。

研报正文

策略摘要

部分原生铅与再生铅中大型企业春节期间照常生产,而下游企业则全面进入放假状态,或使节后铅锭累库趋势加剧,但原料端废电瓶价格居高不下,或为铅价提供一定的成本支撑,短期建议高抛低吸思路为主。

投资逻辑

■ 铅市场分析

节前国内铅价偏弱震荡,春节期间外盘铅价震荡运行为主。截至2月17日8点,伦铅价格较2月8日15点-1.94%至2111美元/吨。

供应方面:SMM国产铅精矿周度加工费持平于850元/金属吨,SMM进口铅精矿周度加工费较上周持平于45美元/干吨。矿端方面,进口矿成交极少,市场观望情绪浓厚。国内铅精矿市场延续偏紧,铅精矿加工费处于低位。

原生铅方面,节前最后一周原生铅冶炼企业周度开工率较上周增加0.76%至53.84%,河南地区两家中小规模冶炼厂春节期间检修减产,另一大规模冶炼厂小幅提产,其他冶炼厂维持稳定生产。湖南地区一家冶炼厂停产检修10天。云南地区1月常规检修的交割品牌冶炼厂恢复生产后小幅提产。

再生铅方面,据SMM测算,近期废电动车电池周均价在9915元/吨,废白壳周均价在9150元/吨,废黑壳周均价在9675元/吨。节前最后一周再生铅冶炼企业周度开工率为46.35%,较上周下滑3.1%。安徽及内蒙古地区部分冶炼厂春节期间停产。

消费方面:节前最后一周铅蓄电池企业周度开工率较上周下降25.04%至38.81%,铅蓄电池企业陆续进入放假状态,一般企业春节放假时间在7-15天不等,最少为3天,最多可达25天。节后各大企业将于正月初八前后复工,最迟在元宵节前可恢复正常生产。

库存:根据SMM,截至2月8日当周,国内铅锭库存4.52万吨,较前一周增加0.1万吨,受春节假期影响,下游铅蓄电池企业进入放假状态,铅锭社会库存随之累积。截止2月16日当周,LME库存较上周增加3.32万吨至17.76万吨。

■ 策略

单边:中性。套利:中性。

■ 风险

1、冶炼产量提升。2、国内消费不及预期。3、流动性收紧