受国外进口成本攀升推动 国内油脂或维持偏强走势

行情复盘

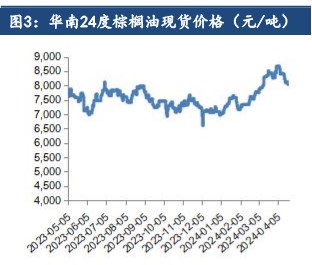

3月8日,棕榈油期货主力合约收涨1.69%至7818.0元。

资金流向

3月8日收盘,棕榈油期货资金整体流入3.14亿元。

背景分析

国内方面,豆油库存和菜油库存均处近年同期高位,1-2 月大豆及油脂进口量均出现同比较大幅度下滑, 油脂去库预期被强化。

后市展望

短期内受国外利多因素及进口成本攀升的推动,国内油脂或将维持偏强走势,但国内市场供需双弱的格局或将制约油脂反弹后劲。

研报正文

一、宏观及行业要闻

1、农业农村部:本月对2023/24年度中国食用植物油供需预测数据不作调整。至2月底,江淮、江汉、江南北部油菜处于现蕾抽薹期,四川盆地、江南南部等地进入开花期。油菜播种以来,主要产区光热条件整体较好,墒情较适宜,总体利于油菜生长发育。近期湖南、 江西遭遇低温寒潮雨雪冰冻天气,部分地区油菜遭受冻害,后期需加强科学施肥、防范病害,促进油菜恢复长势。

2、加拿大谷物委员会(Canadian Grain Commission)发布的数据显示,截至3月日当 周,加拿大油菜籽出口量较前周增加0.8%至7.81万吨,之前一周为7.75万吨。自2023年8月1日至2024年3月3日,加拿大油菜籽出口量为344.46万吨,较上一年度同期的530.95万吨减少35.1%截至3月3日,加拿大油菜籽商业库存为108.58万吨。

3、接受《华尔街日报》调查的分析师预测巴西大豆产量将下调350万吨。分析师还预 计美国农业部将下调 2023/24年度全球大豆期末库存预测,同时上调美国大豆库存预期。

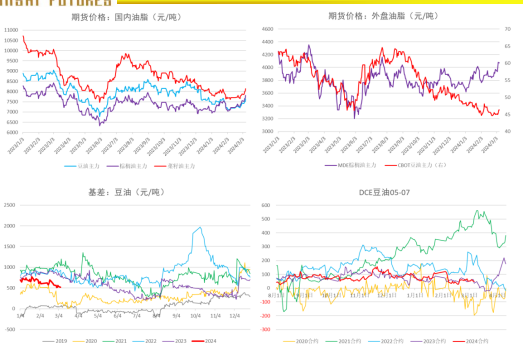

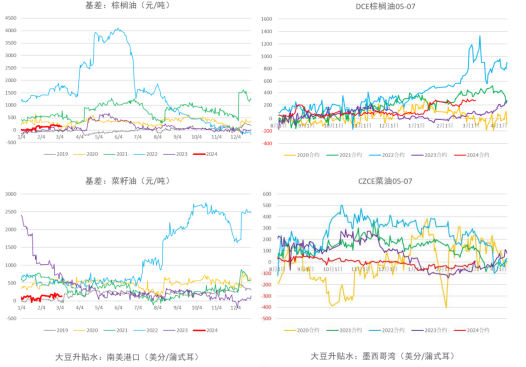

二、基本面数据图表

三、观点及策略

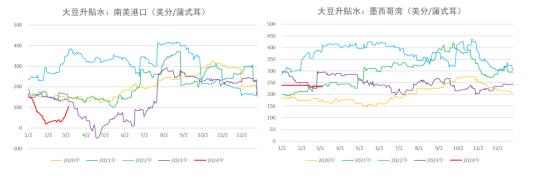

国际方面,美国农业部 3 月供需报告发布在即,市场普遍预期巴西大豆产量将继续下调, 阿根廷产量预期变化不大,3 月巴西大豆出口量预计同比下滑 11%,巴西大豆升水迅速回升 也表明供应压力正在缓解,CBOT 大豆期货自低点反弹超 3%,底部或在种植成本线附近逐步 形成。

在极端天气及劳工缺乏的影响下,行业人士对印尼和马来西亚的供应增速表示担忧, 在 2024 年棕榈和月桂油会议上,多数行业专家对 2024 年毛棕榈油价格持看多观点。印尼国 内市场义务和生物柴油强制规定的改变也将对出口形成抑制。

能源方面,美联储主席证词使 市场重燃降息预期,沙特对亚洲需求前景看法有所改善,原油价格暂获支撑。

国内方面,豆油库存和菜油库存均处近年同期高位,1-2 月大豆及油脂进口量均出现同比较大幅度下滑, 油脂去库预期被强化。

短期内受国外利多因素及进口成本攀升的推动,国内油脂或将维持偏强走势,但国内市场供需双弱的格局或将制约油脂反弹后劲。