受宏观氛围支撑 沪铝维持偏强态势运行

行情复盘

4月2日,沪铝期货主力合约收涨0.46%至19810.0元。

资金流向

4月2日收盘,沪铝期货资金整体流入1.15亿元。

背景分析

供应端上,云南第一批复产落地,因再度传出干旱导致首批复产进程有所受阻,但综合考虑进入二季度后电解铝供应增加趋势仍较为确定。

后市展望

此前市场相对看淡的光伏及新能源汽车领域依然表现出较强韧性,绿色经济对铝需求拉动仍将持续,因此尽管地产端仍处于下行阶段,但对于铝终端需求拖累并不显著。当前宏观氛围支撑有色保持偏强态势运行,建议回调买入为主。

研报正文

一、行情回顾与操作建议

铝观点:

2 日沪铝继续上行,主力报收于 19810,上涨 0.46%,总持仓增加1.1 万至62.53万手。进入四月,金三银四传统旺季过半,铝下游开工回升带动国内铝锭开启去库,本周一减少 0.7 至 85.8 万吨,但现货仍呈现深度贴水,华东贴-90,华南贴-145,中原贴-180,与此同时,铝棒库存开始累增,周一增加0.83 至23.96万吨,下游对高位铝价接受度较差。

供应端上,云南第一批复产落地,因再度传出干旱导致首批复产进程有所受阻,但综合考虑进入二季度后电解铝供应增加趋势仍较为确定;需求端上,随着金三银四的旺季推进,此前市场反馈订单偏弱情况有所好转,此前市场相对看淡的光伏及新能源汽车领域依然表现出较强韧性,绿色经济对铝需求拉动仍将持续,因此尽管地产端仍处于下行阶段,但对于铝终端需求拖累并不显著。当前宏观氛围支撑有色保持偏强态势运行,建议回调买入为主。

二、行业要闻

据外媒报道,大宗商品交易巨头嘉能可近期向伦敦金属交易所(LME)位于韩国光阳的注册仓库交付了大量俄罗斯原产铝产品。这一举动揭示了俄罗斯铝在全球贸易中的尴尬处境,以及地缘政治紧张局势对大宗商品市场的影响。

嘉能可向 LME 光阳仓库交付的铝主要由俄罗斯铝业公司(Rusal)生产。作为全球第二大铝生产商,Rusal 正面临销售压力,因为买家正在避开俄罗斯金属,导致公司积压大量铝产品。这些铝最终流向LME 系统,成为消费者和生

据外媒报道,再生铝生产商 Owl's Head Alloys(OHA)计划在密西西比州的Clay 县投资 2920 万美元建设一座工厂,预计今年5 月开始建设,工期约18个月。该工厂预计将于 2025 年开始生产,同时将创造68 个新工作岗位。新工厂将向合作企业 Aluminum Dynamics 供应回收铝,据了解,OHA 已于2023年 12 月与 Aluminum Dynamics 签署了供应协议。

2024 年 1-2 月,全球汽车销量达到 1265 万台,其中新能源汽车占190万台。纯电动车占比达到 9.8%,插电混动占比为 5.2%,混合动力占比为6.4%。受高基数和补贴政策退出的影响,2024 年欧美新能源乘用车市场起步较弱,欧洲和美国逐渐复苏。

在中国,由于春节因素,2 月新能源车销量增长放缓。然而,中国新能源乘用车在全球市场占比仍达62%,并表现出色。中国新能源车出口良好,尤其在东南亚市场表现突出,显示出中国产业链的强大实力,国内外市场双轮驱动增长。

国家统计局服务业调查中心和中国物流与采购联合会发布的数据显示,3月份中国制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数分别为 50.8%、53.0%和 52.7%。

与上月相比,这三大指数分别上升了1.7、1.6 和 1.8 个百分点,均处于扩张区间。企业的生产经营活动加快,我国经济景气水平有所回升。在各行业中,汽车、计算机通信电子设备等行业的两个指数均高于临界点,相关行业的外贸业务也有所增加。

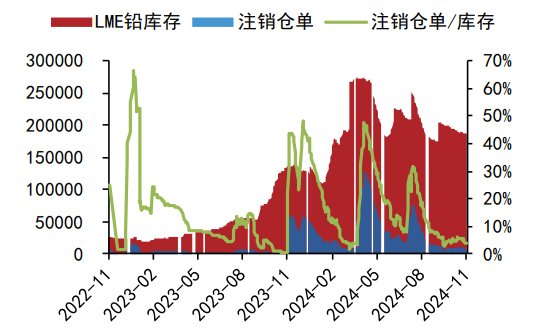

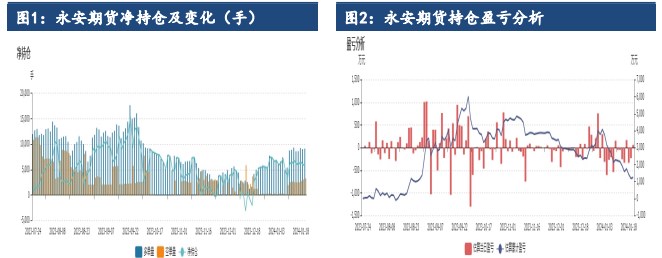

三、数据概览