螺纹钢供需格局相对良好 铁矿石需求增量空间存疑

行情复盘

4月16日,螺纹钢期货主力合约收跌0.08%至3608.0元。

资金流向

4月16日收盘,螺纹钢期货资金整体流出3.01亿元。

背景分析

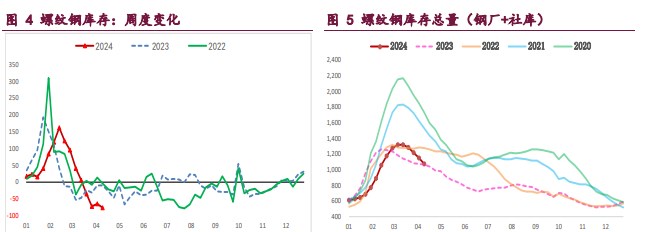

供需格局相对良好,库存延续去化,建筑钢厂生产弱稳,螺纹周产量环比降 2.68 万吨,供应再度收缩并维持年内低位,低供应格局未变,给予钢价较强支撑,但考虑到品种吨钢利润较好,供应存回升预期。

后市展望

螺纹供应再度收缩,且需求有所改善,供需格局相对良好,叠加市场情绪回暖,驱动钢价触底回升,但终端需求并未实质性好转,基本面向好持续性有待跟踪,钢价上行谨慎乐观,重点关注需求端表现。

研报正文

核心观点

【螺纹钢】

主力期价震荡运行,录得 0.08%日跌幅,量增仓缩。目前来看,螺纹供应再度收缩,且需求有所改善,供需格局相对良好,叠加市场情绪回暖,驱动钢价触底回升,但终端需求并未实质性好转,基本面向好持续性有待跟踪,钢价上行谨慎乐观,重点关注需求端表现。

【热轧卷板】

主力期价延续震荡,录得 0.05%日涨幅,量增仓缩。目前来看,市场情绪回暖驱动节后热卷价格回升,但供应压力并未缓解,而需求也存有隐忧,热卷供需格局仍易转弱,价格上行驱动预计不强,操作上谨慎看多,重点关注需求端表现情况。

【铁矿石】

主力期价转弱下行,录得 1.49%日跌幅,量增仓缩。现阶段,矿石需求回升叠加市场情绪回暖,前期深跌矿价迎来强势反弹,预计短期偏强走势将延续,但矿石需求增量空间存疑,相反供应维持高位,矿石基本面暂无实质性变化,矿价上行空间料将受限,谨防市场交易逻辑再度切换至产业端。

一 产业动态

(1)同比增长 5.3%!初步核算,我国一季度 GDP 超 29 万亿元

初步核算,一季度国内生产总值 296299 亿元,按不变价格计算,同比增长 5.3%,比上年四季度环比增长 1.6%。分产业看,第一产业增加值 11538 亿元,同比增长 3.3%;第二产业增加值 109846 亿元,增长 6.0%;第三产业增加值 174915 亿元,增长 5.0%。

(2)国家统计局:中国 1-3 月全国房地产开发投资同比降 9.5%

1-3 月份,全国房地产开发投资 22082 亿元,同比下降 9.5%(按可比口径计算,详见附注 6);其中,住宅投资 16585 亿元,下降 10.5%。1-3 月份,全国房地产开发投资 22082 亿元,同比下降 9.5%(按可比口径计算);其中,住宅投资 16585 亿元,下降 10.5%。

1-3 月份,新建商品房销售面积 22668 万平方米,同比下降 19.4%,其中住宅销售面积下降 23.4%。新建商品房销售额 21355 亿元,下降 27.6%,其中住宅销售额下降 30.7%。3 月末,商品房待售面积 74833 万平方米,同比增长 15.6%。其中,住宅待售面积增长 23.9%。

(3)国家统计局:一季度中国粗钢产量 25655 万吨,同比降 1.9%

国家统计局数据显示:2024 年 3 月,中国粗钢产量 8827 万吨,同比下降 7.8%;生铁产量 7266 万吨,同比下降 6.9%;钢材产量 12337 万吨,同比增长 0.1%。1-3 月,中国粗钢产量 25655 万吨,同比下降 1.9%;生铁产量 21339 万吨,同比下降 2.9%;钢材产量 33603 万吨,同比增长 4.4%。

二 现货市场

三 期货市场

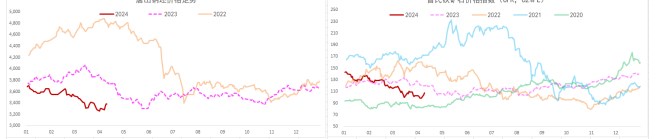

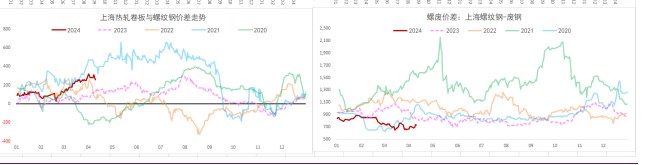

四 相关图表

五 后市研判

螺纹钢:供需格局相对良好,库存延续去化,建筑钢厂生产弱稳,螺纹周产量环比降 2.68 万吨,供应再度收缩并维持年内低位,低供应格局未变,给予钢价较强支撑,但考虑到品种吨钢利润较好,供应存回升预期。

与此同时,假期扰动因素消退,螺纹需求迎来回升,周度表需环比增 10.65 万吨,且投机需求刺激下高频每日成交同样放量,为此低供应下需求改善带来库存显著去化,但两者依旧处于同期低位,且地产低迷以及基建资金改善有限情况下,终端需求并未实质性改善,需求向好持续性存疑。

综上,螺纹供应再度收缩,且需求有所改善,供需格局相对良好,叠加市场情绪回暖,驱动钢价触底回升,但终端需求并未实质性好转,基本面向好持续性有待跟踪,钢价上行谨慎乐观,重点关注需求端表现。

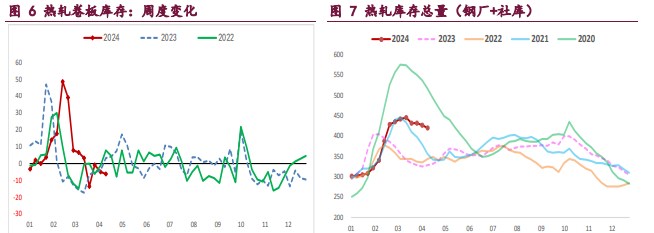

热轧卷板:供需两端再度走弱,华东钢厂高炉检修带来热卷产量下降,周环比降 4.26 万吨,但依旧处于高位,且库存去化有限,供应压力并未缓解,继续抑制热卷价格。

与此同时,热卷需求延续下行,周度表需环比降 2.85 万吨,连续两周下降,而投机需求放量则是推升高频成交,需求指标仍维持相对高位,韧性较好;但需注意的其主要下游冷轧高供应、高库存局面未变,冷热价差也在持续收缩,一旦其转弱易拖累热卷需求,同时出口需求也未好转,需求存有隐忧。

综上,市场情绪回暖驱动节后热卷价格回升,但供应压力并未缓解,而需求也存有隐忧,热卷供需格局仍易转弱,价格上行驱动料将不强,操作上谨慎看多,重点关注需求端表现情况。

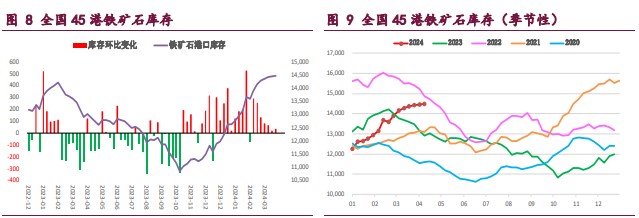

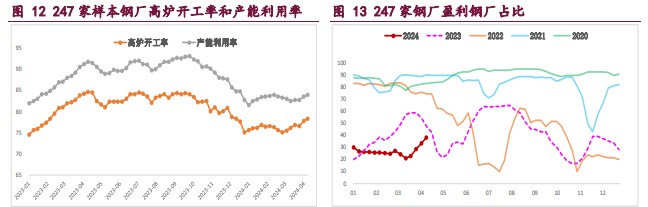

铁矿石:供需格局改善有限,钢厂复产带来矿石终端持续回升,上周样本钢厂日均铁水产量和进口矿日耗环比继续增加,但整体增幅依然有限且处于近年来同期低位,相对利好则是成材需求有所好转,因而在钢厂利润尚可局面下市场预期矿石需求回升,前期抑制矿价主逻辑迎来变化。

与此同时,国内港口矿石到货高位持续攀升,但天气因素扰动下海外矿石发运则是大幅回落,创下年内单周发运新低,按船期推算国内港口到货量也将回落,海外供应短期收缩,但持续性不强,相应的国内矿山生产也积极,铁矿石供应减量有限。

目前来看,矿石需求回升叠加市场情绪回暖,前期深跌矿价迎来强势反弹,预计短期偏强走势将延续,但矿石需求增量空间存疑,相反供应维持高位,矿石基本面暂无实质性变化,矿价上行空间料将受限,谨防市场交易逻辑再度切换至产业端。