地产利好政策频现 双焦将延续宽幅震荡运行

行情复盘

5月17日,焦炭期货主力合约收涨2.96%至2264.0元。

资金流向

5月17日收盘,焦炭期货资金整体流出6847.07万元。

现货市场

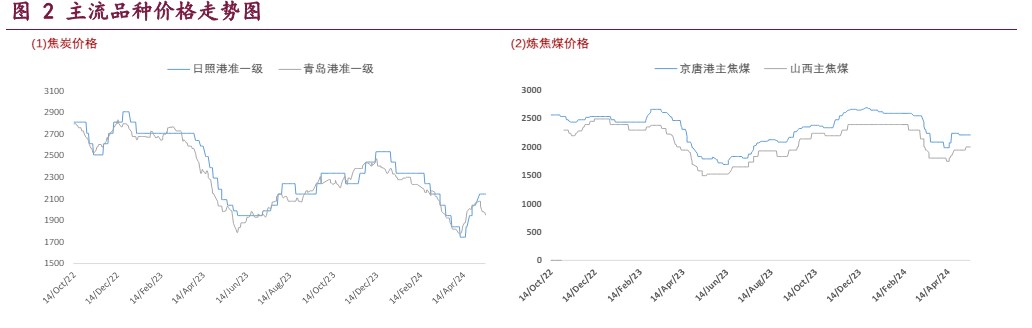

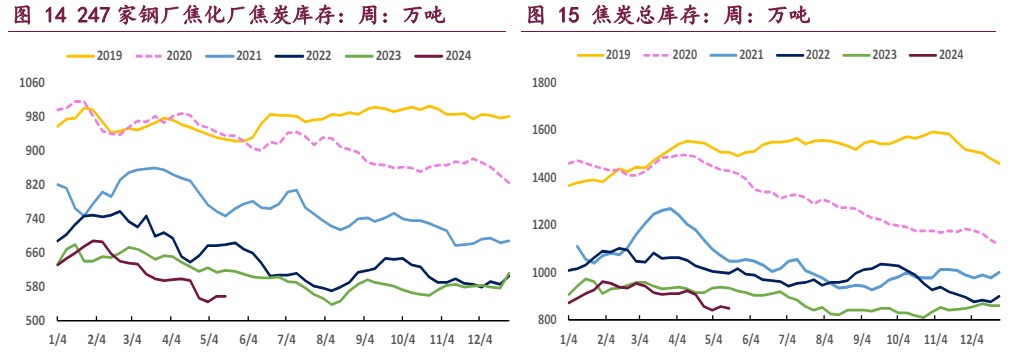

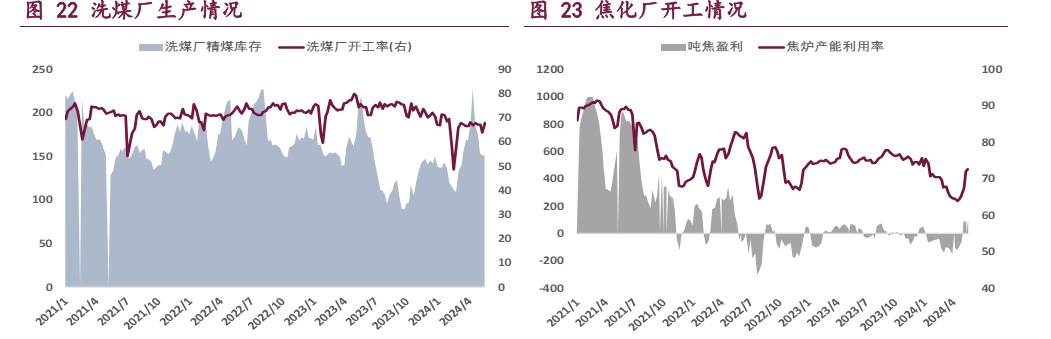

现货市场方面,在焦炭 4 轮涨价落地后,焦企利润迎来修复,国内大部分焦化厂已扭亏为盈,开工积极性大幅好转,而焦炭第 5 轮涨价遇阻,目前港口准一级湿熄焦报价 2140 元 /吨,折合期货仓单成本约 2330 元/吨。

背景分析

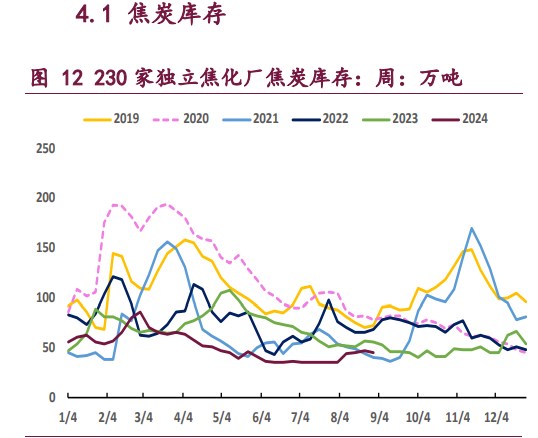

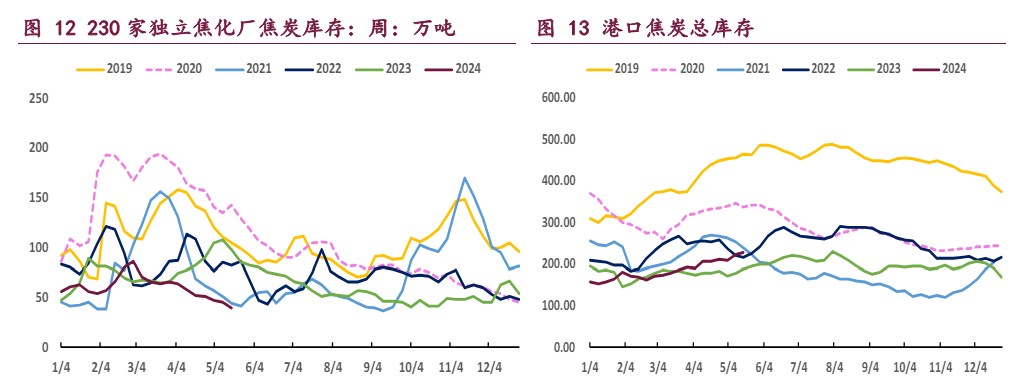

供需数据方面,截至 5 月 17 日当周,大样本焦化厂焦炭日均产量合计 113.43 万吨,周环比增 0.87 万吨;全国 247 家钢厂铁水日均产量 236.89 万吨,周环比增 2.39 万吨,本周焦炭供需两增,基本面状况良好。

研报正文

核心观点

【焦炭】

5 月上旬,铁水产量见顶以及焦煤增产担忧仍存,带动焦炭期价高位回调。不过近期地产端利好政策频现,先有杭州等部分城市全区放开新房限购,后有官方开展存量房收储,黑色系宏观氛围回暖,叠加成材表需反弹显示黑色金属终端需求尚可,市场多空因素交织,带动焦炭期价宽幅震荡。

现货市场方面,在焦炭 4 轮涨价落地后,焦企利润迎来修复,国内大部分焦化厂已扭亏为盈,开工积极性大幅好转,而焦炭第 5 轮涨价遇阻,目前港口准一级湿熄焦报价 2140 元/ 吨,折合期货仓单成本约 2330 元/吨。

供需数据方面,截至 5 月 17 日当周,大样本焦化厂焦炭日均产量合计 113.43 万吨,周环比增 0.87 万吨;全国 247 家钢厂铁水日均产量 236.89 万吨,周环比增 2.39 万吨,本周焦炭供需两增,基本面状况良好。整体来看,焦炭多空博弈加剧,主力合约维持宽幅震荡运行,短期内可转为偏多思路对待。

【焦煤】

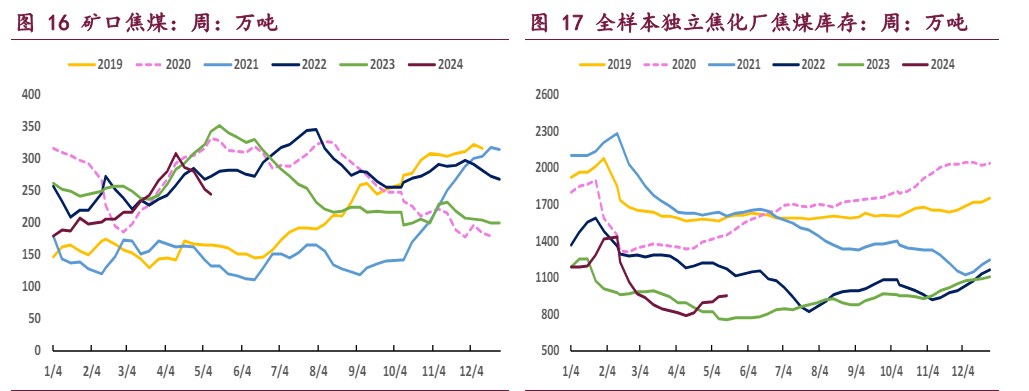

5 月上旬起,铁水产量见顶的担忧开始发酵,产业链正反馈交易渐进尾声。同时,山西省安监存放松预期,消息显示吕梁部分煤矿将陆续恢复夜班生产,多重利空带动焦煤期货高位回调。

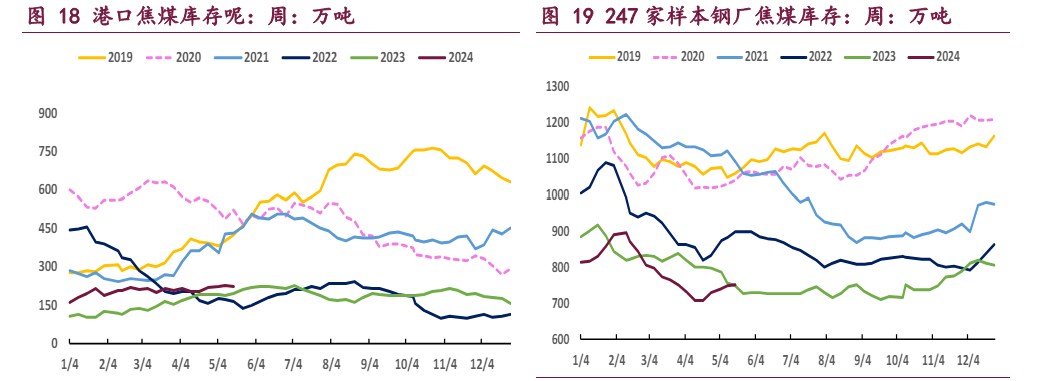

不过,5 月中旬以后,地产行业传出多项利好,杭州、西安全面放开住房限购,且官方开展存量房收储,黑色系商品情绪得到提振,市场多空分歧加大,带动焦煤期货宽幅震荡。现货市场方面,沙河驿蒙 5 精煤最新报价 1890 元/吨,较上期下跌 25 元/吨,折合期货仓单成本约 1670 元 /吨,主力合约小幅升水。

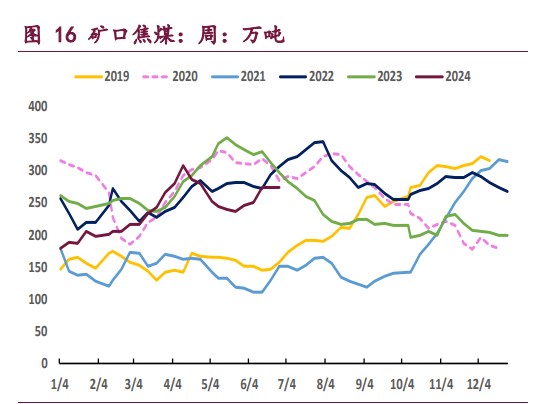

供需方面,截至 5 月 17 日,523 家炼焦煤矿精煤日产 76.2 万吨,环比增 1.3 万吨;全样本焦化厂焦炭日均产量 113.43 万吨,周环比增 0.87 万吨,黑色产业链维持复产态势,焦煤供需两增。

整体来看,一方面山西安监政策不确定性以及铁水见顶预期扰动,焦煤基本面压力仍存,另一方面地产支持政策密集出台,宏观回暖又给价格带来一定支持,市场多空博弈激烈,预计近期焦煤期货将延续宽幅震荡运行,建议维持区间思路对待。

一 产业资讯

(1)国家统计局:中国 1-4 月全国房地产开发投资同比降 9.8%

1-4 月份,房地产开发企业房屋施工面积 687544 万平方米,同比下降 10.8%。其中,住宅施工面积 480647 万平方米,下降 11.4%。房屋新开工面积 23510 万平方米,下降 24.6%。其中,住宅新开工面积 17006 万平方米,下降 25.6%。房屋竣工面积 18860 万平方米,下降 20.4%。其中,住宅竣工面积 13746 万平方米,下降 21.0%。

(2)国家统计局:4 月中国粗钢产量 8594 万吨,同比降 7.2%

2024 年 4 月,中国粗钢产量 8594 万吨,同比下降 7.2%;生铁产量 7163 万吨,同比下降 8.0%;钢材产量 11652 万吨,同比下降 1.6%。1-4 月,中国粗钢产量 34367 万吨,同比下降 3.0%;生铁产量 28499 万吨,同比下降 4.3%;钢材产量 45103 万吨,同比增长 2.9%。原煤生产降幅收窄,进口明显回升。

4 月份,规上工业原煤产量 3.7 亿吨,同比下降 2.9%,降幅比 3 月份收窄 1.3 个百分点;日均产量 1239 万吨。进口煤炭 4525 万吨,同比增长 11.3%。1—4 月份,规上工业原煤产量 14.8 亿吨,同比下降 3.5%。进口煤炭 1.6 亿吨,同比增长 13.1%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

焦炭:5 月上旬,铁水产量见顶以及焦煤增产担忧仍存,带动焦炭期价高位回调。不过近期地产端利好政策频现,先有杭州等部分城市全区放开新房限购,后有官方开展存量房收储,黑色系宏观氛围回暖,叠加成材表需反弹显示黑色金属终端需求尚可,市场多空因素交织,带动焦炭期价宽幅震荡。

现货市场方面,在焦炭 4 轮涨价落地后,焦企利润迎来修复,国内大部分焦化厂已扭亏为盈,开工积极性大幅好转,而焦炭第 5 轮涨价遇阻,目前港口准一级湿熄焦报价 2140 元 /吨,折合期货仓单成本约 2330 元/吨。

供需数据方面,截至 5 月 17 日当周,大样本焦化厂焦炭日均产量合计 113.43 万吨,周环比增 0.87 万吨;全国 247 家钢厂铁水日均产量 236.89 万吨,周环比增 2.39 万吨,本周焦炭供需两增,基本面状况良好。

整体来看,焦炭多空博弈加剧,主力合约维持宽幅震荡运行,短期内可转为偏多思路对待。

焦煤:5 月上旬起,铁水产量见顶的担忧开始发酵,产业链正反馈交易渐进尾声。同时,山西省安监存放松预期,消息显示吕梁部分煤矿将陆续恢复夜班生产,多重利空带动焦煤期货高位回调。

不过,5 月中旬以后,地产行业传出多项利好,杭州、西安全面放开住房限购,且官方开展存量房收储,黑色系商品情绪得到提振,市场多空分歧加大,带动焦煤期货宽幅震荡。现货市场方面,沙河驿蒙 5 精煤最新报价 1890 元/吨,较上期下跌 25 元/吨,折合期货仓单成本约 1670 元/吨,主力合约小幅升水。

供需方面,截至 5 月 17 日,523 家炼焦煤矿精煤日产 76.2 万吨,环比增 1.3 万吨;全样本焦化厂焦炭日均产量 113.43 万吨,周环比增 0.87 万吨,黑色产业链维持复产态势,焦煤供需两增。

整体来看,一方面山西安监政策不确定性以及铁水见顶预期扰动,焦煤基本面压力仍存,另一方面地产支持政策密集出台,宏观回暖又给价格带来一定支持,市场多空博弈激烈,预计近期焦煤期货将延续宽幅震荡运行,建议维持区间思路对待。