供应受阻助推市场情绪 沪镍短期或高位运行

行情复盘

5月23日,沪镍期货主力合约收跌4.01%至151410.0元。

资金流向

5月23日收盘,沪镍期货资金整体流出5.34亿元。

现货市场

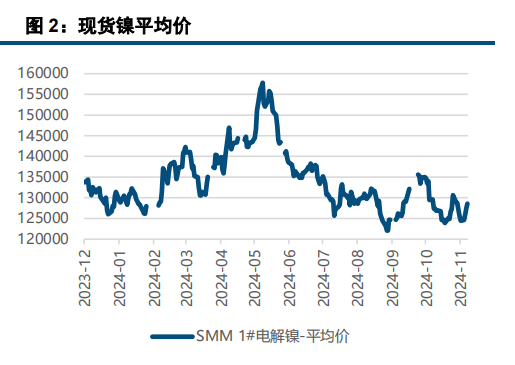

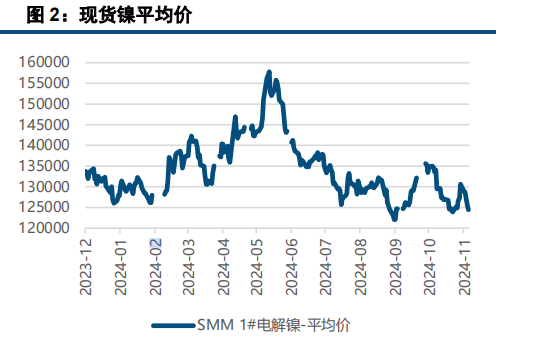

22日SMM1#电解镍报156900-158700元/吨。现货市场,金川升水报600-800元/吨,均价700元/吨,均价与上一交易日相比持平,俄镍升水报价-600至-300元/吨,均价-450元/吨,均价较前一交易日相比均价下调100元/吨。今日镍豆价格154200-154700元/吨,较前一交易日现货价格增加750元/吨。镍铁价格持稳,报977.5元/镍。

后市展望

短期印尼RKAB影响仍存,镍中间品供应偏紧,而纯镍库存维持垒库趋势,后续原生镍供应仍有增量,关注资源国供应情况、中间品项目进展及下游需求情况。操作上建议观望,短线为主,注意控制风险。

研报正文

现货方面:

22日SMM1#电解镍报156900-158700元/吨。现货市场,金川升水报600-800元/吨,均价700元/吨,均价与上一交易日相比持平,俄镍升水报价-600至-300元/吨,均价-450元/吨,均价较前一交易日相比均价下调100元/吨。今日镍豆价格154200-154700元/吨,较前一交易日现货价格增加750元/吨。镍铁价格持稳,报977.5元/镍。

市场消息整理:

(1)新喀里多尼亚是南太平洋群岛,去年是全球第三大镍生产地,本周因投票规定调整而发生暴力骚乱,导致法国矿业公司Eramet SA的生产受到影响,当地公司在以最低产能运营。据了解,当地镍湿法中间品冶炼项目受到影响被动停产。

(2)美联储理事沃勒:更强的定价权可能使通胀更具粘性。认为我们可以排除通胀在重新加速的可能性。在公布更多良好数据后,可能会看到通胀预期下降。不认为需要失业大幅上升。我们正试图对支出施加下行压力。

(3)伟明环保2023年度暨2024年第一季度业绩暨现金分红说明会上表示,伟明环保公司印尼首个高冰镍项目——嘉曼项目正在全力以赴加快项目建设,计划今年进行投产。该项目计划建设4万吨高冰镍冶炼项目,首期为两条合计2万吨的高冰镍产线,二期剩余2万吨产线后续也将同步推进尽快投产。

(4)印度尼西亚最高投资官员周一(2024.5.20)表示,政府已向特斯拉首席执行官埃隆·马斯克提议在这个镍资源丰富的国家建设一座电动汽车电池厂。印度尼西亚热衷于建立工业以开发丰富的自然资源,其中包括世界上最大的镍储量。

镍是电动汽车电池和太阳能电池板的重要材料。根据政府数据,印度尼西亚供应了全球 40% 的镍,并有可能到 2030 年将这一比例增加到 75%。政府设定了到2030年生产60万辆电动汽车的目标,并将要求到2027年印尼生产的电动汽车及相关零部件的本地含量达到60%。

(5)5月17日,奥比镍铁有限公司印尼KPS项目银团会议在宁波圆满召开。在印尼奥比岛建设镍钴项目,掌握了包括火法及湿法冶炼在内的完整镍产品生产工艺,屡屡创造出领先业界的记录,用实际行动证明了自己的能力,赢得了市场和行业的认可,充分展现了力勤的战略选择定力、产业生态的聚合能力、产业价值的创造能力。目前,KPS项目(火法二期)建设持续稳定推进,并入选了浙江省推进“一带一路”建设成果清单。

总结展望:

(1)宏观方面,近期多位美联储官员发表鹰派言论,美联储降息预期反复,有色板块高位运行。国内方面,4月主要经济数据呈现供强需弱格局,工业增长修复明显,但固定资产投资全线下滑,地产投资仍是主要拖累。近期多项房地产刺激政策出台,后续政策端仍有望进一步发力。

(2)产业链消息:近期新喀里多尼亚连日发生冲突。5月14日,各地实施紧急状态,该地区镍加工厂正在以最低产能运行,大部分镍矿山停运。新喀里多尼亚是原生镍供应国之一,占比约在6%,镍矿开采和冶炼是其主要工业基础,中国自新喀里多尼亚进口镍矿占总进口的7%(2023年)。此前,新喀里多尼亚也多有减停产情况,本次事件实质影响料有限,但阶段性助推市场情绪。

(3)基本面看,全球镍库存延续垒库,纯镍进口维持亏损而出口明显增加。镍矿方面,印尼5月镍矿基准价环比上涨,镍矿升水维持+11美元/湿吨附近,叠加印尼伊布火山活动增加,虽对小K岛生产暂无影响,但市场对镍矿供应担忧有所升温,后续影响有待进一步观察。菲律宾镍矿装船增加,港口库存小幅增加。

镍铁方面,当前印尼镍矿基准价仍在高位,成本支撑仍存,镍铁价格偏强运行。国内镍铁厂处于持续亏损格局中,部分铁厂停产,不锈钢近期排产增加,镍铁价格较为坚挺,短期供需仍有错配,后续关注印尼镍矿供应情况。

不锈钢方面,不锈钢跟随镍价上行,不锈钢原料价格坚挺,成本支撑仍存,贸易商库存偏低,市场成交持稳,钢厂利润修复后维持高排产,后续供应压力仍存。本期不锈钢社库小幅回升,当前终端需求表现一般,期货仓单升至历史高位,但地产刺激政策出台后需求预期边际回暖,关注下游消费及库存去化情况。新能源方面,新能源汽车产销数据向好,前驱体订单有所回暖,而MHP供应趋紧,硫酸镍价格走强。

总体而言,近期多位美联储官员发表鹰派言论,美联储降息预期反复,有色板块高位运行。国内方面,4月主要经济数据呈现供强需弱格局,地产投资仍是主要拖累。近期多项房地产刺激政策出台,后续政策端仍有望进一步发力,宏观情绪转暖。

近期印尼矿端供应趋紧,新喀里多尼亚镍供应受阻助推市场情绪,有色板块强势亦提振镍价,镍价站上15万关口,短期料高位运行,维持高波动率,重点关注原料供应紧张情况能否缓解。镍基本面来看,短期印尼RKAB影响仍存,镍中间品供应偏紧,而纯镍库存维持垒库趋势,后续原生镍供应仍有增量,关注资源国供应情况、中间品项目进展及下游需求情况。操作上建议观望,短线为主,注意控制风险。

重点关注:下游消费,印尼政策变化,各精炼镍项目进展,宏观消息