原油市场持偏观望态度 期价短期维持震荡格局

行情复盘

5月30日,原油期货主力合约收跌0.94%至611.5元。

资金流向

5月30日收盘,原油期货资金整体流出1.31亿元。

现货市场

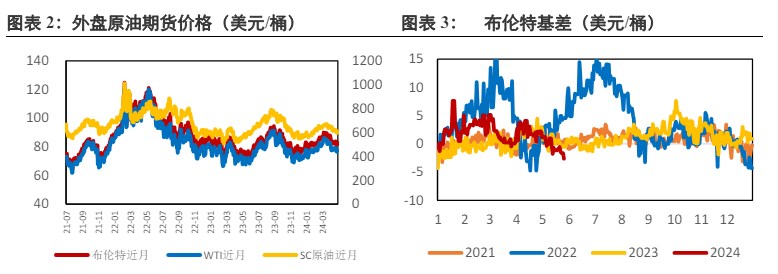

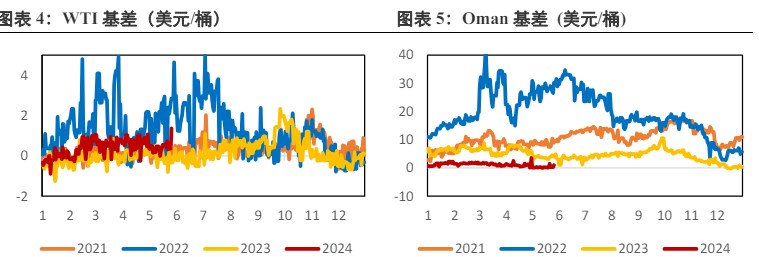

英国即期布伦特 81.21 美元/桶(- 1.40);美国 WTI77.91 美元/桶(-1.32);阿曼原油 84.52 美元/桶(-1.08);俄罗斯 ESPO 78.54 美元/桶(-1.05)。

背景分析

供应端,5 月 24 日当周美国国内原油产量维持在 1310.0 万桶/日不变。欧佩克将在 6 月 2 日通过线上召开会议,商讨下半年产量计划。

研报正文

内容提要

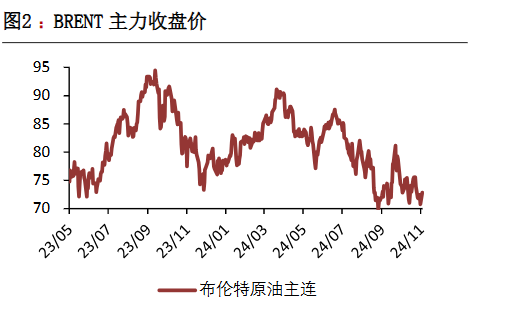

原油:现货报价:英国即期布伦特 81.21 美元/桶(- 1.40);美国 WTI77.91 美元/桶(-1.32);阿曼原油 84.52 美元/桶(-1.08);俄罗斯 ESPO 78.54 美元/桶(-1.05)。

期货价格:ICE 布伦特 81.95 美元/桶(-1.41);美国 WTI 77.52 美元/桶(-1.29);上海能源 SC 608.3 元/桶(-9.0)。昨日油价继续下行,本周 EIA 数据显示尽管原油库存去库较明显,但下游成品消费疲软,成品油的超预期累库偏利空油价,数据整体中性偏空。

基本面方面,美国至 5 月 24 日当周,EIA 商品原油库存-415.6 万桶,预期-195 万桶,前值 +182.5 万桶。EIA 俄克拉荷马州库欣原油库存 -176.6 万桶,前值+132.5 万桶。EIA 汽油库存+202.2 万桶,预期-45 万桶,前值-94.5 万桶。EIA 精炼油库存 +254.4 万桶,预期-15 万桶,前值+37.9 万桶。

供应端,5 月 24 日当周美国国内原油产量维持在 1310.0 万桶/日不变。欧佩克将在 6 月 2 日通过线上召开会议,商讨下半年产量计划。

需求端,5 月 24 日当周,EIA 原油产量引伸需求 2046.27 万桶/日,前值 1950.23 万桶/日。EIA 投产原油量 +60.1 万桶/日,前值+22.7 万桶 /日。宏观层面,美国商务部周四公布的报告显示,1 月至 3 月, GDP 环比增长年率修正后为 1.3%,初值为 1.6%,2023 年最后三个月为 3.4%。同时,美国第一季 PCE 物价指数修正值从 3.4%下修至 3.3%,总体上看,消费者支出制约美国第一季经济增长,但通胀有所降温。

地缘事件方面,以色列继续在拉法发动大规模地面攻势,同时西班牙、爱尔兰和挪威正式承认了巴勒斯坦国,此举进一步加深了以色列在国际上的孤立。

综合来看,当前原油基本面呈中性,供应端受限但需求复苏也较疲软,市场对中东局势的炒作情绪也在下降,下一个交易点主要集中在 OPEC+下半年的产量指引上,在 OPEC+明确下半年延续减产前,市场持偏观望态度。短期维持震荡格局,重点关注 OPEC+近期的表态及下月初的会议。

风险因素

OPEC+实际减产不及预期;美联储加息;巴以冲突升级

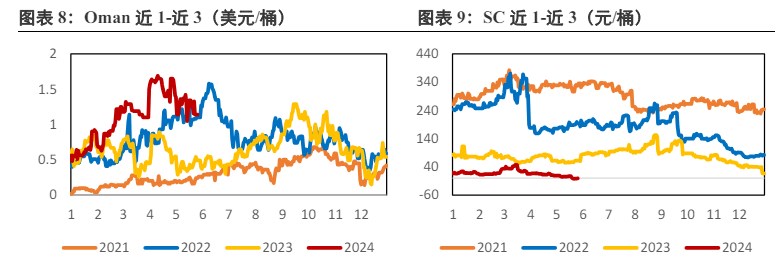

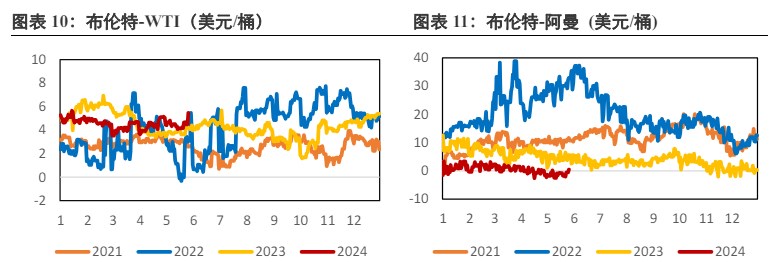

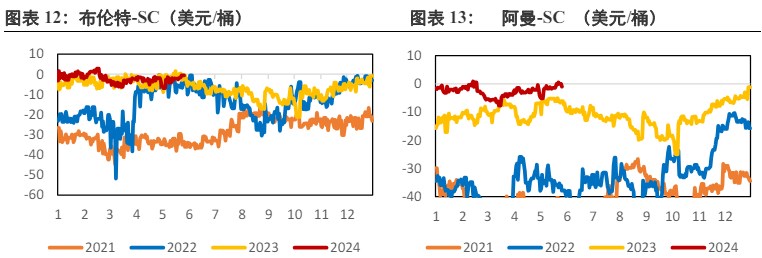

1. 价格跟踪

2. 价格走势

3. 行业要闻

1. 5 月 24 日当周,EIA 商品原油库存超预期去库,但成品油超预期累库。具体来看,EIA 商品原油库存-415.6 万桶,预期-195 万桶,前值+182.5 万桶。EIA 俄克拉荷马州库欣原油库存 - 176.6 万桶,前值+132.5 万桶。EIA 汽油库存+202.2 万桶,预期-45 万桶,前值-94.5 万桶。 EIA 精炼油库存 +254.4 万桶,预期-15 万桶,前值+37.9 万桶。

2. 美国商务部周四公布的报告显示,1 月至 3 月,国内生产总值(GDP)环比增长年率修正后为 1.3%,初值为 1.6%,2023 年最后三个月为 3.4%。GDP 报告的细节显示,消费者支出环比增长年率下修半个百分点,至 2.0%。第一季个人消费支出(PCE)物价指数修正值从 3.4%下修至 3.3%,季度价格压力升幅为一年来最大。

3. 中国官方采购经理人指数(PMI)定于 5 月 31 日公布。路透综合 33 家分析机构预估中值显示,中国 5 月官方制造业 PMI 料持稳于 50.4,并连续三个月处于扩张区间,表明中国经济仍在复苏轨道。

4. 炼油业消息人士称,由于中东指标原油价格和亚洲炼油商的利润率下降,世界最大的石油出口国沙特阿拉伯可能下调 7 月销往亚洲的大部分原油品类的价格,这将是五个月来的首次下调。

5. 以色列军方否认周二袭击了拉法以西的一个难民营,此前加沙卫生当局称,以色列坦克的炮击已造成该难民营至少 21 人死亡。联合国安理会周二就拉法的最新事态发展举行了闭门会议。拜登政府周二表示,正密切关注对周日空袭的调查。白宫发言人柯比表示,周日和周二的事件不会促使美国停止对以色列的军事援助。

6. 俄罗斯表示,由于“技术原因”,其 4 月石油产量超过了与 OPEC+联盟协商的配额,罕见地承认了石油超限生产,分析师和业内人士称,这一出人意料的举动表明莫斯科在抑制产量方面面临挑战。

7. 美国至 5 月 17 日当周,EIA 商品原油库存+182.5 万桶,预期-254.7 万桶,前值-250.8 万桶。 EIA 俄克拉荷马州库欣原油库存 +132.5 万桶,前值-34.1 万桶。EIA 汽油库存-94.5 万桶,预期-72.9 万桶,前值-23.5 万桶。EIA 精炼油库存 +37.9 万桶,预期-39.4 万桶,前值-4.5 万桶。供应端,5 月 17 日当周,美国国内原油产量维持在 1310.0 万桶/日不变。需求端,5 月 17 日当周,EIA 原油产量引伸需求数据 1950.23 万桶/日,前值 2020.2 万桶/日。EIA 投产原油量 22.7 万桶/日,前值 30.7 万桶/日。

8. 美国至 5 月 17 日当周 API 原油库存 248 万桶,预期-310 万桶,前值-310.4 万桶;当周 API 库欣原油库存 177 万桶,前值-60.1 万桶;当周 API 原油进口 9.5 万桶,前值-13.1 万桶;当周 API 投产原油量 48.2 万桶/日,前值 25.6 万桶/日。

9. 美国 4 月关键资本财新订单反弹幅度超过预期,付运量也有所增加,暗示第二季初企业在设备方面的支出略有改善。美国统计局表示,4 月核心资本财订单环比增长 0.3%,预测为增长 0.1%。核心资本财订单同比增长 1.2%。4 月耐久财订单环比增长 0.7%,付运量增长 1.2%。

10. IEA 月报:将 2024 年石油需求增长预测下调 14 万桶/日至 110 万桶/日,石油供应将增加 58 万桶/日至创纪录的 1.027 亿桶/日。

11. 美国 4 月消费者物价增幅低于预期,暗示通胀在第二季度初恢复了下降趋势,这提振了金融市场对 9 月降息的预期。劳工部劳工统计局表示,4 月消费者物价指数(CPI)环比上涨 0.3%, 3 月和 2 月为上涨 0.4%。4 月 CPI 同比上涨 3.4%,3 月涨幅为 3.5%。另外 4 月零售销售意外持平,这进一步增强了美联储今年启动宽松周期的希望。这些报告暗示国内需求正在降温,将让正试图推动经济“软着陆”的美联储决策者感到欣慰。这促使交易员增加 9 月和 12 月降息押注。

12. 石油输出国组织(OPEC)坚持其对 2024 年全球石油需求强劲增长的预测,并表示今后将转而关注 OPEC+原油的需求预估,这反映出该联盟现在是市场合作的主体。OPEC 在月报中称,预计 2024 年世界石油需求将增加 225 万桶/日,2025 年将增加 185 万桶/日。这两项预测均与上月持平。

13. 欧佩克+再次努力解决棘手的问题,即其成员国实际能够开采多少石油,这一问题给该组织稳定石油市场带来了风险。在去年就该问题进行了激烈辩论(最终导致安哥拉退出)之后,欧佩克随后委托外部顾问对其成员国的产能进行评估,该评估将于 6 月底完成。

几个主要出口国正在寻求提高其产量,以期确保在 2025 年生产更多原油的权利。据知情人士透露,阿联酋、哈萨克斯坦、伊拉克、科威特和阿尔及利亚等国明年增产的可能性正在接受评估。一些国家要求上调产量,导致他们与负责判断此事的外部顾问进行了艰难的谈判。

14. 伊拉克国家石油营销组织 SOMO:伊拉克将 2024 年 6 月销往欧洲的巴士拉中质原油官方售价定为较基准布伦特原油贴水 3.35 美元/桶;伊拉克将 2024 年 6 月销往北美和南美的巴士拉中质原油官方售价定为较阿格斯含硫原油贴水 0.65 美元/桶。

15. 乌克兰官员表示,俄罗斯导弹和无人机袭击了乌克兰近 12 个能源基础设施,造成三座前苏联时期的火力发电厂严重受损,多个地区停电。乌克兰空军表示,他们击落来袭的 55 枚导弹中的 39 枚以及 21 架攻击型无人机中的 20 架,这些导弹和无人机给能源系统造成了更大压力。

16. 美国 4 月就业增长放缓幅度超预期,且薪资同比涨幅近三年来首次低于 4.0%,但劳动力市场仍相当吃紧,现在就预计美国联邦储备理事会(美联储/FED)将在 9 月之前开始降息可能还为时过早。劳工部周五的就业报告还显示,失业率升至 3.9%。

4 月非农就业岗位增加 17.5 万个,为六个月来最少,预估为增加 24.3 万个。平均时薪环比上涨 0.2%,同比上涨 3.9%,这是近三年来最小同比增幅,也是 2021 年 6 月以来首次低于 4.0%。金融市场认为 9 月降息的可能性从数据公布前的 63%上升至约 78%。