塑料供需面转差 聚丙烯暂以观望为主

行情复盘

6月5日,塑料期货主力合约收跌0.33%至8488.0元。

资金流向

6月5日收盘,塑料期货资金整体流出3312.66万元。

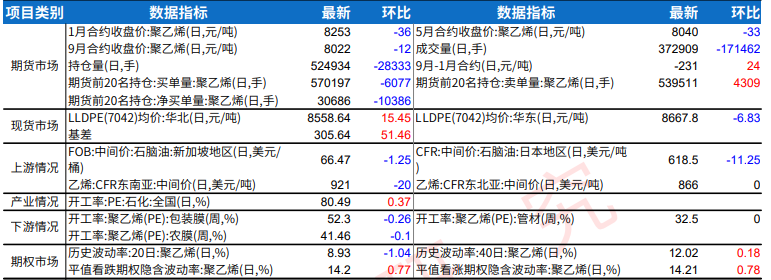

期货市场

本周聚乙烯产能利用率80.72%,较上周期上涨了3.77个百分点。

背景分析

上游生产企业样本库存量46.83万吨,较上期跌1.75万吨,环比跌3.60%,库存趋势维持跌势。

研报正文

【塑料】

从估值看,聚乙烯进口利润偏高,而线性与低压膜价差则进一步抬升,综合看塑料估值偏高。

从供需看本周聚乙烯产能利用率80.72%,较上周期上涨了3.77个百分点。本周期内,中韩石化、齐鲁石化等装置重启导致产能利用率上涨,开工率稍低于去年同期水平。

从排产来看,本周线型排产比例回落至28.4%。综合看国内总供应增加。

需求端聚乙烯下游制品平均开工率较前期-0.67%。其中农膜整体开工率较前期-1.16%;PE管材开工率较前期-0.17%;PE包装膜开工率较前期-0.60%;PE中空开工率较前期-0.79%;PE注塑开工率较前期-0.48%;PE拉丝开工率较前期-1.33%。下游总开工低于过去两年。

库存方面,上游生产企业样本库存量46.83万吨,较上期跌1.75万吨,环比跌3.60%,库存趋势维持跌势。聚乙烯社会样本仓库库存较上周期降0.40万吨,环比降0.63%。PE社会样本仓库库存分品种来看,HDPE社会样本仓库库存与上周期增加0.75%;LDPE社会样本仓库库存较上周期增0.17%;LLDPE社会样本仓库库存较上周期降3.52%。

综上,塑料供需面转差。

【聚丙烯】

从估值看,丙烯单体聚合利润回升至均值附近;拉丝与共聚价差降至偏低位,综合看聚丙烯估值偏低。

从供需看,本周聚丙烯国内开工率环比上升1.10%至73.57%,同比与去年同期水平接近。

排产比例方面,拉丝排产比例回落至25.93%。综合看国内聚丙烯供应压力有所增加。

需求端,本周聚丙烯下游行业平均开工下降0.24个百分点至51.69%,较去年同期高4.64个百分点。

库存方面,本周聚丙烯商业库存总量在73.58万吨,较上期涨0.36万吨,环比涨0.49%:其中生产企业总库存环比+1.73%;样本贸易商库存环比-2.56%;样本港口仓库库存环比-2.47%。

分品种库存来看,拉丝级库存环比+11.48%;纤维级库存环比-13.46%。

综上,聚丙烯供需面转弱。 策略上建议暂以观望为主。