螺纹钢供应减量料难持续 铁矿石或延续低位震荡运行

行情复盘

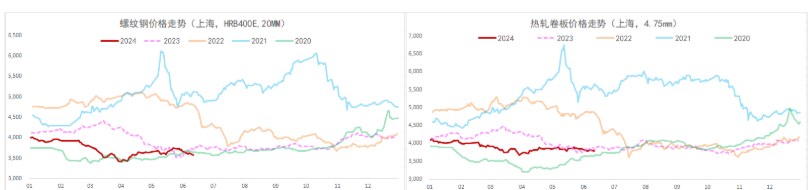

6月14日,螺纹钢期货主力合约收涨0.72%至3637.0元。

资金流向

6月14日收盘,螺纹钢期货资金整体流出1.54亿元。

背景分析

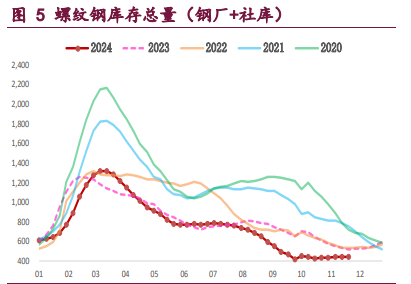

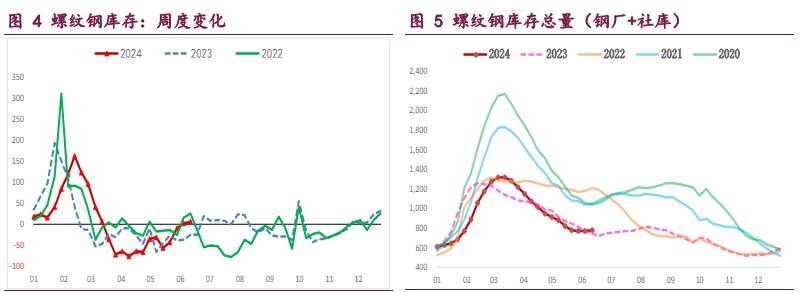

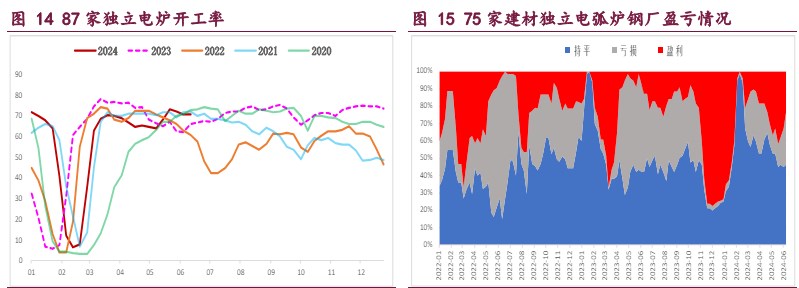

供需格局弱势未变,库存增幅扩大,建筑钢厂生产弱稳,周产量环比微降 0.66 万吨,供应持续收缩但降幅有限,考虑到品种吨钢利润较好,供应减量料难持续,利好效应有限。

后市展望

螺纹供应弱稳运行,但需求淡季持续走弱,供需双弱局面螺纹基本面表现疲弱,叠加近期原料下行带来成本拖累,弱现实格局下钢价继续承压运行,相对利好则是国内利好政策预期,预期现实博弈下预计钢价延续震荡运行态势,重点关注钢厂生产情况。

研报正文

核心观点

【螺纹钢】

主力期价震荡运行,录得 0.72%日涨幅,量仓收缩。现阶段,螺纹供应弱稳运行,但需求淡季持续走弱,供需双弱局面螺纹基本面表现疲弱,叠加近期原料下行带来成本拖累,弱现实格局下钢价继续承压运行,相对利好则是国内利好政策预期,预期现实博弈下预计钢价延续震荡运行态势,重点关注钢厂生产情况。

【热轧卷板】

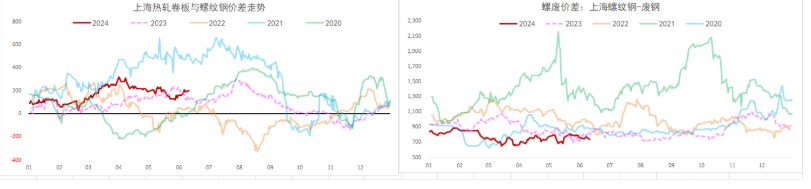

主力期价震荡运行,录得 0.74%日涨幅,量增仓缩。目前来看,热卷供需双高局面未变,强劲需求支撑价格相对偏强运行,但高供应下一旦需求走弱则其供需矛盾会凸显,届时价格易再度承压下行,重点跟踪需求表现情况。

【铁矿石】

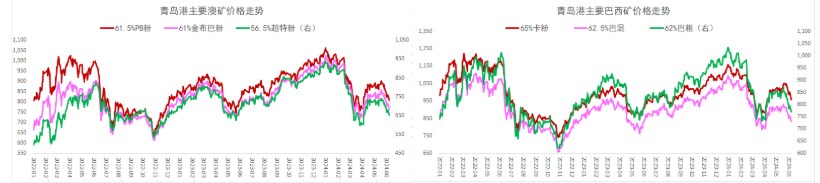

主力期价震荡上行,录得 1.97%日涨幅,量增仓缩。现阶段,矿石需求有所好转,但持续性不强,相反供应维持高位,矿市基本面并未实质性改善,矿价仍将承压运行,相对利好则是估值相对偏低且国内宏观利好预期,下行空间受限,多空因素博弈下矿价延续低位震荡运行,重点关注成材表现情况。

一 产业动态

(1)中汽协:5 月汽车销量为 241.7 万辆,同比增 1.5%

据中国汽车工业协会分析,5 月,我国经济总体产出继续扩张,企业生产经营活动保持恢复发展态势。当月,汽车销量环比、同比均实现小幅增长,新能源汽车产销和汽车出口延续快速增长态势,中国品牌也继续保持良好表现。

(2)常州“去库存”提速:不再新建安置房,收购商品房用于征收安置

6 月 13 日,常州市房地产业发展与房地产市场调控联席会议发布通知,即日起实施降低首付比例、降低贷款利率、加大公积金支持、优化人才购房补贴政策等 12 条举措。

除降低首付比例、降低贷款利率,常州加大了公积金支持力度。通知显示,申请住房公积金贷款的,借款人中只有一人满足贷款条件的,最高贷款额度为 80 万元;借款人中两人或两人以上满足贷款条件的,最高贷款额度为 120 万元。

同时,常州还优化人才购房补贴政策,人才购买新建商品住房,支持购房补贴用作首付款;按人才对应享受生活补贴和租房补贴标准最长 36 个月计算,可将剩余月份应享受的两项补贴总额度一次性以“房票”形式用作首付款。

(3)中钢协:6 月上旬重点钢企粗钢日产 224.83 万吨,环比增 3.3%

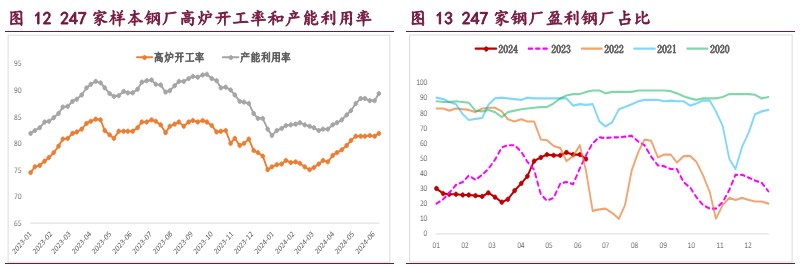

据中钢协数据显示,2024 年 6 月上旬,重点统计钢铁企业粗钢日产 224.83 万吨,环比增长 3.30%,同口径比去年同期增长 0.77%,同口径比前年同期下降 1.76%。6 月上旬末,重点统计钢铁企业钢材库存量约 1608.62 万吨,比上一旬(即 5 月下旬)增加 151.94 万吨、上升 10.43%;比上月同旬减少 19.32 万吨、下降 1.19%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

螺纹钢:供需格局弱势未变,库存增幅扩大,建筑钢厂生产弱稳,周产量环比微降 0.66 万吨,供应持续收缩但降幅有限,考虑到品种吨钢利润较好,供应减量料难持续,利好效应有限。

与此同时,螺纹需求延续季节性走弱,周度表需环比降 4.03 万吨,高频每日成交同样表现低迷,两者均显著低于往年同期水平,淡季需求特征明显,鉴于政策利好短期难以提振需求,疲弱需求继续抑制钢价。

综上,螺纹供应弱稳运行,但需求淡季持续走弱,供需双弱局面螺纹基本面表现疲弱,叠加近期原料下行带来成本拖累,弱现实格局下钢价继续承压运行,相对利好则是国内利好政策预期,预期现实博弈下预计钢价延续震荡运行态势,重点关注钢厂生产情况。

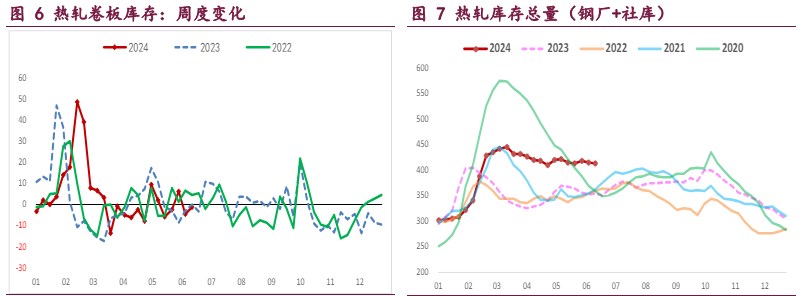

热轧卷板:供需格局变化不大,板材钢厂生产相对积极,周产量环比增 2.13 万吨,刷新年内单周新高,叠加库存高企,供应压力维持高位。与此同时,热卷需求存有韧性,周度表需环比微降 1.24 万吨,高位小幅回落,继续处于年内、同期高位,但鉴于主要下游冷轧基本面并未好转,冷热价差延续收缩,一旦其转弱则易拖累热卷需求,相对利好则是出口需求韧性较好,持续性待跟踪。

目前来看,热卷供需双高局面未变,强劲需求支撑价格相对偏强运行,但高供应下一旦需求走弱则其供需矛盾会凸显,届时价格易再度承压下行,重点跟踪需求表现情况。

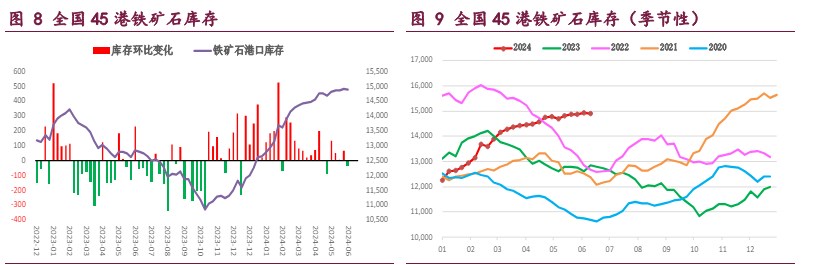

铁矿石:供需格局迎来变化,淡季钢厂生产积极,本周样本钢厂日均铁水产量和进口矿日耗环比双双显著回升,需求超预期好转,但鉴于钢市步入淡季,钢厂利润持续收缩,叠加粗钢调控政策抑制,矿石需求料难持续改善,利好效应有限。

与此同时,国内港口矿石到货大幅增加,且按船期推算后续到货仍有增量空间,相对利好则是海外矿商发运有所回落,持续性料将不强,相应的国内矿山生产在恢复,且维持相对高位,内外矿石供应表现相对积极。

综上,矿石需求有所好转,但持续性不强,相反供应维持高位,矿市基本面并未实质性改善,矿价仍将承压运行,相对利好则是估值相对偏低且国内宏观利好预期,下行空间受限,多空因素博弈下矿价延续低位震荡运行,重点关注成材表现情况。