消费呈淡季特征 聚丙烯期价区间震荡整理

行情复盘

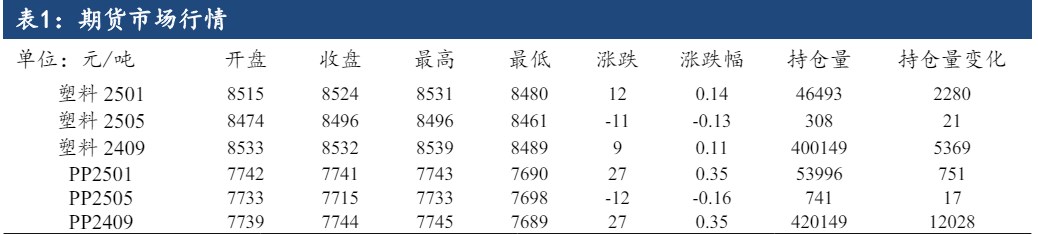

6月26日,聚丙烯期货主力合约收涨0.35%至7744.0元。

持仓量变化

6月26日收盘,聚丙烯期货持仓量:+12028手至420149手。

期货市场

PP 主力09收于7744 元/吨,涨 0.35%,PP 总持仓量在 486825 手,环比前一交易日持仓量增加 12524 手,前一交易日持仓量在 474301 手。

后市展望

下游开工整体走弱,消费呈淡季特征整体缩量,以小量刚需采购为主,短期供需偏弱,期价区间震荡整理。

研报正文

一、行情回顾与展望

连塑 L2409 高开,盘中跌后回升,尾盘收涨。终收8532 元/吨,涨9元/ 吨(0.11%),成交 26 万手,持仓增 5369 手至400149 手。PP 主力09收于7744 元/吨,涨 0.35%,PP 总持仓量在 486825 手,环比前一交易日持仓量增加 12524 手,前一交易日持仓量在 474301 手。

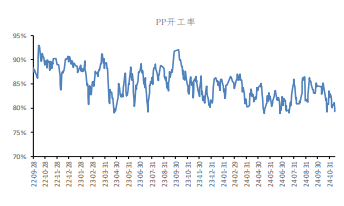

原料端高位运行成本支撑仍存,供应端装置检修力度有所减弱,前期部分检修装置重启恢复供应增量,部分煤化工以及石化企业将进行年度检修,PP 降负损失量在7-8.5 万吨,聚乙烯检修量预估在 10 万吨,临时性故障停车装置仍是关注重点,下游开工整体走弱,消费呈淡季特征整体缩量,以小量刚需采购为主,短期供需偏弱,期价区间震荡整理。

二、行业要闻

据市场传闻称,今日主要生产商库存水平在74 万吨,较前一工作日去库0.5 万吨,降幅在 0.67%;去年同期库存大致63 万吨。

国内 PP 市场价格多数窄幅波动,幅度在 20-30 元/吨。期货偏弱震荡对现货市场形成拖累,上游厂价多数维稳,货源成本变动不大。临近月底,贸易商多数基于自身库存及成本报盘出货,部分报盘小跌,下游开工水平不高,对当前资源采买意愿不足,午前交投较为一般。今日华北拉丝主流价格在 7630-7790 元/吨,华东拉丝主流价格在7640-7800 元/吨,华南拉丝主流价格在 7530-7720 元/吨。

LLDPE 市场价格小幅下跌。华北大区线性个别跌10-90 元/吨;华东大区线性部分跌 20-50 元/吨;华南大区线性部分跌10-50 元/吨。国内LLDPE市场主流价格在 8420-9150 元/吨。线性期货高开,盘中先跌后涨,业者心态不佳,让利出货居多。震荡上行,工厂新增订单跟进有限,接盘积极性不高。

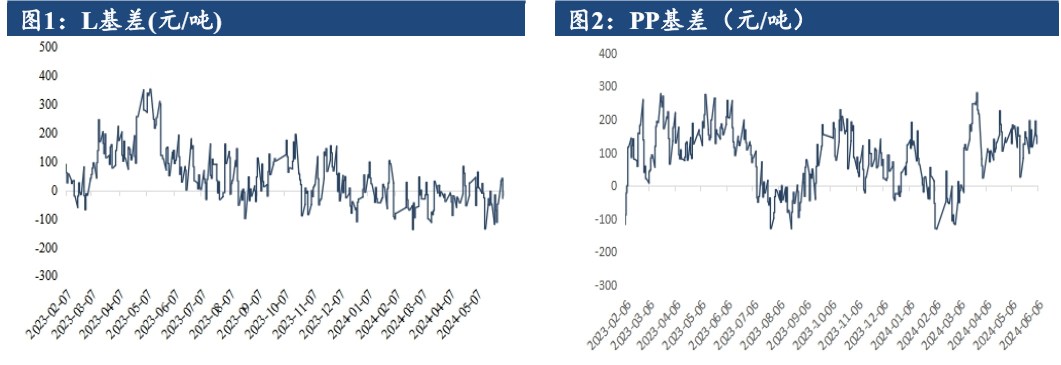

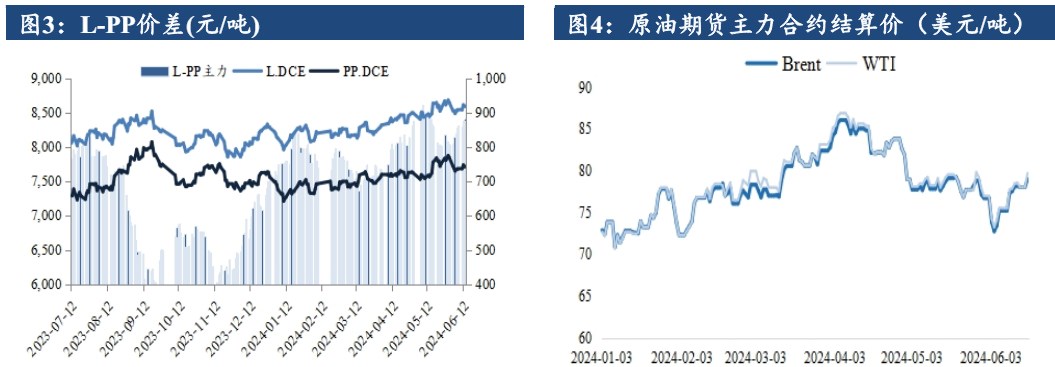

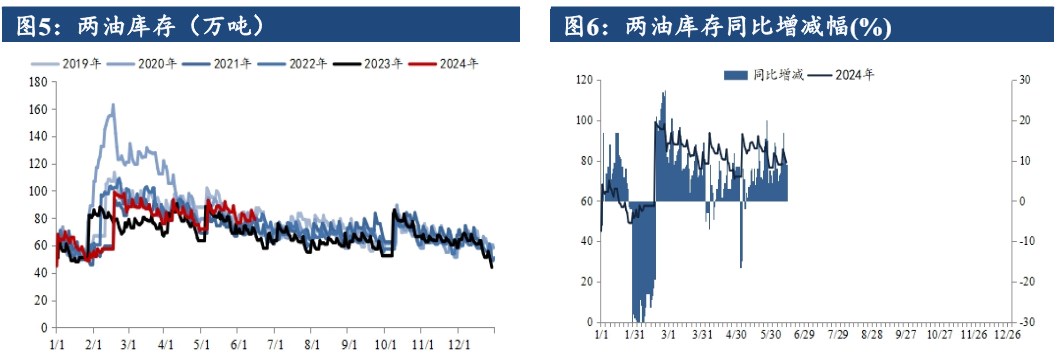

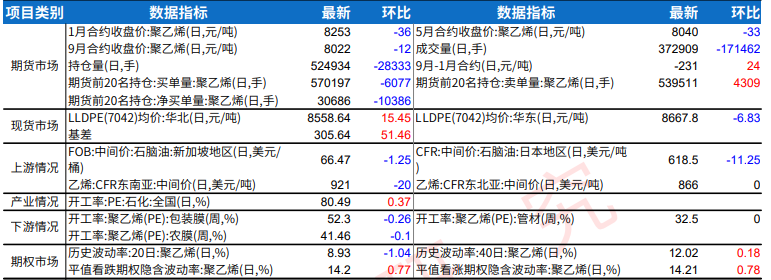

三、数据概览